霍振先-節(jié)省成本的三大理念

通過學(xué)習(xí)本課程,你將能夠: ●找到與企業(yè)規(guī)模相適應(yīng)的運作方式; ●避免企業(yè)運作過程中的通病; ●學(xué)會從長遠(yuǎn)發(fā)展角度控制成本; ●了解如何打造“節(jié)省文化”。

通過學(xué)習(xí)本課程,你將能夠: ●找到與企業(yè)規(guī)模相適應(yīng)的運作方式; ●避免企業(yè)運作過程中的通病; ●學(xué)會從長遠(yuǎn)發(fā)展角度控制成本; ●了解如何打造“節(jié)省文化”。

傳統(tǒng)會計核算的根本缺陷是難以做到業(yè)財融合,即會計核算是以核算場景為基礎(chǔ)形成的;當(dāng)新技術(shù)包括大智移云物區(qū)塊鏈技術(shù)在會計中被采用后,就可以比較徹底地實現(xiàn)業(yè)財融合,也就是以新技術(shù)為基礎(chǔ)的會計核算能夠催生真正的業(yè)財融合。

隨著新技術(shù)的發(fā)展,財經(jīng)行業(yè)出現(xiàn)了虛擬化和整合化兩方面的變化。過去對市場的定義是以實體的概念出現(xiàn),是指商品交易的場所。伴隨著信息化和

作者簡介謝志華,北京工商大學(xué)原副校長,教授、博士生導(dǎo)師,享受國務(wù)院特殊津貼專家,財政部會計名家,教育部工商管理學(xué)科指導(dǎo)委員會副主任

隨著稅制改革推進(jìn),依法治國的深入,涉稅服務(wù)的需求會越來越多,越來越細(xì),新的征管法修訂必須從保護(hù)納稅人合法權(quán)益和國家利益的高度上規(guī)定涉稅服務(wù)的主體身份和地位,規(guī)范涉稅的法律責(zé)任,特別是明確稅務(wù)師事務(wù)所在涉稅鑒證業(yè)務(wù)、申報代理業(yè)務(wù)中的法定資格和專屬地位。那么為

企業(yè)財務(wù)規(guī)范有多重要?財務(wù)會計與管理會計思維有何差別?產(chǎn)融結(jié)合怎樣助力企業(yè)高質(zhì)量發(fā)展?近日,廣東經(jīng)濟(jì)科教頻道《觀點財經(jīng)》邀請中山大

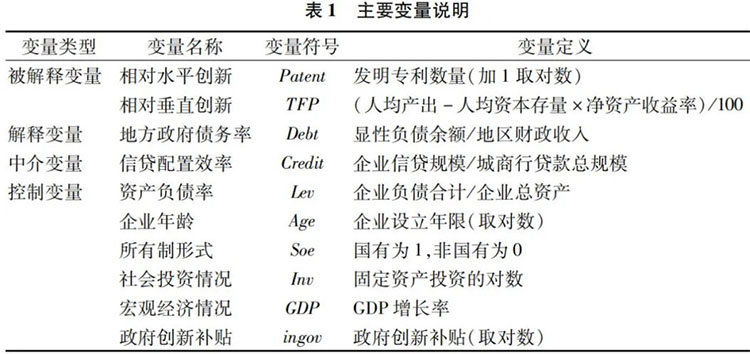

[摘要]地方政府債務(wù)的累積已經(jīng)不僅僅是簡單的風(fēng)險問題,更是一個貫穿“財政-經(jīng)濟(jì)-金融”的系統(tǒng)性命題。基于2010—2020年A股制造業(yè)上市企業(yè)

作者:羅華剛 制造企業(yè)圈內(nèi)流行這樣一句話:美的財務(wù)管理水平,在中國企業(yè)界首屈一指。由此可見美的財務(wù)管理在企業(yè)界的“江湖地位”。

中小企業(yè)是推動經(jīng)濟(jì)發(fā)展的基礎(chǔ)性力量,作為民營經(jīng)濟(jì)大市,中小企業(yè)更是中山市經(jīng)濟(jì)社會發(fā)展的主力軍。但在疫情沖擊下,近期不少中小企業(yè)面臨

企業(yè)家,與其他職業(yè)群體最大的不同,就在于個體獨自承受逆境的能力要更強(qiáng)。當(dāng)前的新冠肺炎疫情,非常考驗企業(yè)家極端情境下的財務(wù)思維。本文通過解析危機(jī)財務(wù)管理策略,以期指導(dǎo)企業(yè)家樹立科學(xué)思維避免出現(xiàn)財務(wù)失敗。