[摘要]地方政府債務的累積已經不僅僅是簡單的風險問題,更是一個貫穿“財政-經濟-金融”的系統性命題。基于2010—2020年A股制造業上市企業的面板數據,實證檢驗了地方政府債務、銀行信貸配置與制造業創新三者之間的關系。結果發現:地方政府債務與制造業創新呈顯著的“倒U型”關系,即在閾值內,地方債務上升能夠刺激制造業創新,一旦超過閾值,則對制造業創新起到抑制作用,其中對垂直創新影響的閾值高于水平創新;銀行信貸配置在地方政府債務對制造業創新的影響中具有部分中介效應。進一步分析發現,地方政府債務對制造業創新的影響關系存在區域異質性、所有制異質性,東部地區閾值較高,中部地區次之,西部地區閾值最低,且對非國有企業的擠出效應較強。因此,未來應上移地方政府債務的審批權限,并建立有效的投資效率評價機制。

[關鍵詞]地方政府債務;信貸配置;制造業創新;地方政府融資平臺;銀行信貸;融資成本

在中國經濟進入增長速度換檔期、結構調整陣痛期和前期刺激政策消化期的“三期疊加”之后,為了穩定經濟增長,地方政府通過其融資平臺大幅舉債,擴大基建投資,導致地方政府債務呈現無序發展態勢。盡管經歷多次整頓,顯性和隱性債務依然大量存在。截至2020年8月末,地方政府顯性債務余額達25.1萬億人民幣。地方政府債務規模的不斷擴張和債務風險的逐年累積已經不僅僅是簡單的風險問題,更是一個貫穿“財政-經濟-金融”的系統性命題。聚焦于宏觀經濟視角的研究發現,地方政府的大量舉債通過投資波動渠道沖擊了地方經濟穩定,加大了產能過剩,影響了市場出清的戰略舉措,而且地方政府負債的增長速度和規模均能通過稅收、利率等渠道擠出私人投資,直接推高了實體企業的融資成本,尤其是對民營企業的影響更大,抑制了經濟發展。特別是地方政府發行中長期債券“以新換舊”的舉債模式,在持續累積財政和金融風險的同時,也直接沖擊了長期債券市場的期限溢價,削弱了貨幣政策的利率傳導功能。另有文獻聚焦于經濟體系運行的微觀視角,分別論證了地方政府債務膨脹對企業投資和非金融企業金融化的影響機理。在資產負債約束效應下地方政府債務扭曲了信貸資源,加劇了企業融資難,并進一步抑制了企業創新。此類研究中,也有證據表明公共債務可能通過推動基礎設施建設、提高資本邊際回報率等途徑,促進私人企業投資及企業創新活動。以上研究文獻指出地方政府的債務累積對實體企業的融資環境和創新能力培育存在一定的沖擊效應,但忽視了對制造業創新能力影響的更細致的微觀機理分析。制造業是一個國家保持可持續發展和競爭優勢的核心推動力,是中國實現經濟增長新舊動能轉換的關鍵點。如果地方政府債務或其他金融資源配置不能有效促進制造業的創新發展,勢必會出現系統性金融風險的整治-累積-再整治-再累積的螺旋循環模式。因此,厘清地方政府債務與制造業創新之間的內在關系機理,將為制定精準的宏觀經濟調控政策提供有效依據。本文將制造業創新分解為水平創新和垂直創新,基于2010—2020年A股制造業上市企業的面板數據,利用固定效應模型和中介效應模型實證檢驗地方政府債務、銀行信貸配置與制造業創新三者之間的關系。結果發現:地方政府債務與制造業創新呈顯著的“倒U型”關系,即在閾值內,地方債務擴張能夠刺激制造業創新,一旦超過閾值,則對制造業創新起到抑制作用,其中對垂直創新影響的閾值高于水平創新;銀行信貸配置效率在地方政府債務對制造業創新的影響中具有部分中介效應。進一步分析發現,地方政府債務對制造業創新的影響關系存在區域異質性和所有制異質性,在控制相關變量后,東部地區閾值較高,中部地區次之,西部地區閾值最低,對非國有企業擠出效應較強。本文的主要貢獻在于:(1)豐富了地方政府債務對微觀企業行為影響的討論,提供了地方政府債務與制造業創新之間的“倒U型”關系證據。(2)從水平創新和垂直創新兩個方面系統分析了地方政府債務對制造業發展質量的影響及作用機理。

二、理論分析與研究假設

已有文獻提供的證據表明,地方政府負債可能通過以下三個路徑促進企業創新:第一,地方政府大量舉債擴大投資,一方面有助于緩解經濟運行的短期困境,另一方面則有可能提高我國經濟政策的不確定性。為了保持持續競爭力,企業會增加研發投資以應對經濟政策不確定性,即經濟政策不確定性對創新活動具有激勵效應和選擇效應。第二,地方政府舉債投資基礎設施和公共服務,不僅改善了企業投資環境,提高了資本回報率,推動了區域經濟增長,同時為地方政府財政收入提供了穩定的稅收基礎和可預期的稅收來源,最終有助于政府對其轄區企業創新進行補貼。第三,在土地財政背景下,高房價刺激土地市場需求,誘發招拍掛的土地出讓價格上漲。房價的上漲在某種程度上具有財富效應,房價上漲后,以房產作抵押貸款的企業,其抵押物的市場價值上升增加了企業的可貸資金,并緩解了企業研發的融資約束,對企業的創新投入具有顯著促進作用。但隨著債務規模的不斷擴張,地方政府債務對信貸資源和行業投資產生了擠出效應。以土地出讓收入為債務償還主要來源的模式,使地方政府內生出維持房價棘輪效應的內在激勵和路徑依賴,因此依靠債務—投資—債務拉動區域經濟增長的發展模式得以固化。一方面,高房價導致房地產及相關行業利潤率持續在高位,遠超其他行業,會吸引非房地產企業將原本用于主營業務的資金投入到房地產及相關行業中,最終非地產行業的投資和企業創新活動被擠出;另一方面,中國財政和金融體制決定了地方政府需要負債發展提升其區域競爭力,因此地方政府融資平臺始終具有旺盛的融資需求,進而對制造業創新的資金需求產生擠壓效應。在地方政府隱性擔保事實下,地方政府融資平臺的融資工具基本是銀行貸款、城投債和非標準化債權融資三大類。銀行貸款直接來源于商業銀行;城投債一般由商業銀行承銷且為主要購買方;非標準化債權融資是商業銀行以非銀行金融機構作為“通道”,通過表外業務體系轉移表內信貸資金或利用同業業務進行表內科目的變化,進而對地方融資平臺提供“類信貸”支持,形成地方政府擔保、融資平臺融資和商業銀行提供資金的三角循環鏈條。在地區信貸資源總量一定的情況下,地方政府負債能夠通過擠出中小企業貸款這一渠道對整個經濟體系的金融資源配置產生影響,流向制造業的信貸資源減少,致使企業的創新投入下降。特別是地方商業銀行基本由地方政府管控,具有給地方政府提供貸款的天然偏好,進一步加劇了制造型企業獲取信貸資源的難度。另外,地方政府負債推升了商業銀行貸款利率,導致制造業融資成本上升或者無法承受其融資成本。從近十多年商業銀行的負債結構上看,基本是通過發行同業存單和理財產品擴大負債規模,因商業銀行間的競爭導致負債成本不斷提升,由此決定了它的資產配置只能傾向于地方政府融資平臺和房地產類行業。這也是利率政策傳導不暢和制造業融資難融資貴的根源之一。由此可見,當地方政府債務超過一定程度時,對企業創新存在從“促進”到“抑制”的影響,從而使得兩者之間并非是簡單的線性關系,而更可能是“倒U型”關系。與此同時,制造業企業是地方經濟發展的主要來源,且創新型企業較多,相較于其他行業,制造業的發展更容易受到地方財政、金融環境等的影響,因此,本文針對制造業企業提出假設1。假設1:地方政府債務對制造業創新的影響是“倒U型”的。(二)銀行信貸配置在地方政府債務與制造業創新之間的中介效應中國實體企業的融資方式基本以銀行貸款、非標融資、債券融資和股權融資為主。據Wind數據統計,2010—2020年各年度四種融資工具的占比平均保持在65%、15%、10%和10%左右的水平,可見商業銀行貸款是實體企業融資的重要來源。商業銀行的信貸傾向決定了信貸資源的配置結構和效率。分析商業銀行信貸行為發現,在風險約束、監管約束、成本約束和能力約束下,其貸款投放意向存在一個按照抵押品質量和有無政府信用擔保等條件設定的以地方政府融資平臺和中央企業為中心的信貸投放半徑。越是靠近中心區域的企業越能獲得更多的信貸資源,否則就是處于信貸資源邊緣化的區域。制造業尤其是高端制造業多數是遠離商業銀行信貸半徑中心,其創新資金需求又取決于信貸資金的供給。因此,信貸配置決定了制造業創新能力的培育程度。本文的銀行信貸配置主要指商業銀行配置給制造業企業的信貸規模,若商業銀行配置給制造業企業的信貸規模占比越大,表明該地方銀行信貸配置效率越高,反之亦然。與此同時,依據上述分析本文提出“地方政府債務-信貸配置-制造業創新”是地方政府債務影響制造業創新活動的重要傳導路徑。具體而言,銀行信貸配置在地方政府債務與制造業創新間發揮何種中介作用,則取決于地方政府債務的發展水平:地方政府債務在較低水平下擴張時,會提高經濟發展水平和銀行信貸資源,同時增加商業銀行整體信貸規模,除此之外土地財政的財富效應也能增加制造業企業的抵押品價值,進而增加其商業銀行貸款,緩解制造業企業融資約束問題,有助于企業創新;當地方政府債務規模超過特定范圍時,經濟發展和銀行信貸資源受限,進而造成商業銀行整體信貸規模不足,此時地方政府債務的持續擴張會對制造業企業信貸產生擠出效應,導致銀行信貸配置效率降低,最終造成制造業企業創新投入下降。基于以上分析,本文提出研究假設2、假設2a和假設2b。假設2:銀行信貸配置在地方政府債務與制造業創新關系間起中介作用。假設2a:當地方政府債務處于較低水平時,政府債務擴張會提高銀行信貸配置效率,從而促進制造業企業創新。假設2b:當地方政府債務達到一定程度時,政府債務持續擴張會降低銀行信貸配置效率,從而抑制制造業企業創新。目前我國不同區域間地方債務存在較大的差異,從2020年全國政府性債務審計結果來看,我國東部地區11個省市的債務比例較高,尤其是江蘇、浙江和廣東,債務規模分別占全國的7.2%、5.8%和5.4%,中部地區8個省市的政府債務規模居中,西部地區除了四川的債務規模占比達到5.2%外,其余省市普遍較低,另外,還應意識到區域間經濟基礎存在顯著差異以及地區間金融發展水平的迥異,因此不同地區地方政府債務對制造業創新的作用效應將存在異質性。Preunkert指出,地方政府債務對經濟發達地區制造業發展呈“倒U型”影響關系,對經濟欠發達地區呈單線關系。楊曉妹和劉文龍通過分析估計值,發現東部地區的地方債水平每增加1%,企業創新將下降0.12%。而對于經濟基礎薄弱的中西部地區,地方債資金成為經濟增長的初始資本保障,有利于完善本地區基礎設施條件,短期內會促進企業創新。基于以上分析,本文提出假設3。假設3:地方政府債務對制造業創新的影響關系具有區域異質性。中國信貸市場存在普遍的所有制歧視,而且不同所有制企業的融資差異存在諸多非市場因素。從風險性角度考慮,國有企業擁有政府隱性擔保和國有資產抵押,銀行會優先選擇向其貸款。除此之外,大規模舉債獲得的資金為地方政府的投資沖動提供了資源基礎,由此強化的財政預算軟約束進一步加劇這種不均衡和低效率的信貸資源配置狀況。因此,無論從地方政府債務水平提高導致對銀行信貸資源配置形成干預,還是從銀行偏好政府借貸的角度來看,或是考慮信貸市場存在的所有制歧視,地方政府債務的規模對不同所有制企業創新的影響呈現出異質性。基于此,本文提出研究假設4。假設4:地方政府債務對制造業創新的影響關系具有所有制異質性。

三、變量選擇與模型設定

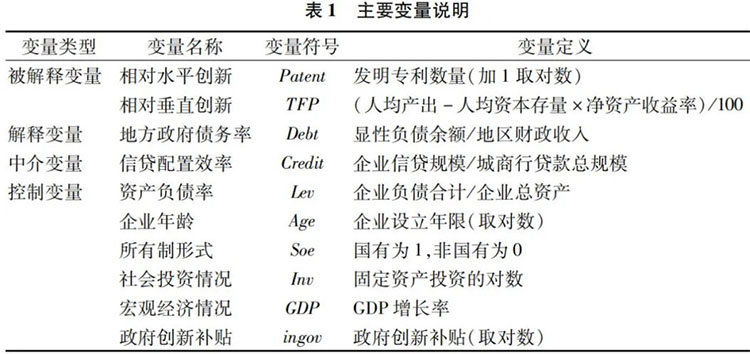

本文選取2010—2020年我國30個省級行政區的地方政府債務數據及滬深兩市A股制造型企業的創新數據。為保證數據的準確性與可靠性,并且考慮到數據收集的限制及其完整性,本文對樣本數據作以下處理:(1)剔除香港、臺灣、澳門和西藏4個省級行政區;(2)剔除金融類公司、ST和*ST公司、IPO以及數據缺失的公司。在進行如上處理后,本研究共得到有效上市公司樣本1143個。同時為了降低離群值對結果的潛在影響,本文對所有連續變量在1%和99%的水平上逐年進行Winsorize處理。本文的相關變量數據來自Wind以及國泰安CSMAR數據庫,數據庫中缺失值通過查找各變量相關統計網站與年度報告得到。如地方政府債務數據來源于財政局和各省市政府工作報告,地方財政收入來源于各省級行政區財政決算報告,區域層面的宏觀經濟數據來源于各地區統計年鑒,制造企業相關數據來源于《中國制造業統計年鑒》和上市公司財務數據庫。本文的被解釋變量為制造業創新。根據熊彼特的增長理論,經濟增長可以通過兩種機制實現,即水平創新機制和垂直創新機制。水平創新增長模型是種類擴張模型,是企業通過研發增加產品生產的種類,提升產出水平;垂直創新增長模型是質量階梯模型,是企業在生產活動中通過研發投入等要素的投入來提升產品的質量,以高質量產品替代低質量產品,推動并實現技術進步。因此本文從以上兩個角度出發,將制造業創新分為相對水平創新與相對垂直創新兩類。借鑒Kevin等的計量方法,本文將企業獲得的發明專利數量作為相對水平創新的代理變量,并作加1后取對數處理。對于相對垂直創新,借鑒郝碩博和倪霓的處理方法利用全要素生產率進行測度,即全要素生產率=(人均產出-人均資本存量×凈資產收益率)/100。其中,公司用工人數利用企業“三險一金”繳納總額/當地“三險一金”人均額計算,產出用公司總收入計算,資本存量利用公司的總資產計算,凈資產收益率可見公司的財務報表。本文的解釋變量為地方政府債務(Debt)。首先地方政府債務余額分為顯性口徑與隱性口徑,其中顯性口徑為公開的地方政府債務余額,包括一般債和專項債;隱性口徑則包含了城投債、國企擔保、PPP等。基于數據可獲得性與可操作性,本文選取各省級地方政府公開債務數據中的顯性債務余額作為研究基礎。此外,地方政府債務舉借和償還均以地方財政收入為基礎,財政收支有限引發無法償還債務的問題勢必會阻礙實體經濟的發展,從而抑制了企業創新。因此,本文最終采用地方政府債務率(地方政府債務余額/地方財政收入)指標來衡量地方政府債務的相對規模,其中地方財政收入=一般預算收入+基金預算收入。地方政府一般直接控股城市商業銀行,自然也成為地方政府籌集資金的一個重要來源。本文選擇城商行的信貸配置效率作為探討地方政府債務影響制造業創新的中介變量。對于制造型企業的信貸規模,本文參考李廣子等的方法,以負債總額扣除應付賬款作為銀行貸款的近似值進行度量,最后以制造業貸款占比(制造業信貸規模/城商行貸款總規模)指標來衡量銀行信貸配置效率。由于本文的研究對象為各省市的地方債務水平及其制造業的創新發展,因此控制變量從企業層面和地區層面兩個維度進行選取。本文參考了國內外相關學者的研究,最終選取6個控制變量(詳見表1)。其中,資產負債率(Lev)為企業負債合計與企業總資產比值,該數值越大說明企業償債能力越差;企業年齡(Age)以設立年限來表示,企業經營年限越長代表其擁有更豐富的知識經驗和更高的市場地位;所有制形式(Soe)為虛擬變量,不同性質的制造企業存在管理制度的差異性,對企業研發投入決策會產生影響,本文將樣本企業以國有持股比例是否超過30%為劃分標準,國有企業賦值為1,否則為0;社會投資情況(Inv)采用各省市固定資產投資的對數衡量地區社會投資情況,該指標反映了全國建造和購置固定資產的活動情況;宏觀經濟形勢(GDP)為GDP增長率,衡量地區經濟發展水平;政府創新補貼(ingov),對其數值進行取對數處理。

鑒于理論分析中可能存在的“倒U型”關系,本文將地方債及其二次項同時納入模型進行考察。同時考慮到地方債務的當期變化對制造業創新的影響可能存在滯后效應,本文將地方債及其他控制變量滯后兩期,建立如下基本回歸模型:

其中,innovationi,t+2代表我國i地區的制造型企業在t+2時期的創新發展狀況,本文將其分為相對水平創新Patent和相對垂直創新TFP兩類進行分析;Debtr.t代表以債務率衡量的地方政府債務規模;Debtsqr.t為地方債水平的二次項,以此度量地方債對制造業創新的邊際效應;α0代表截距項;Controls代表控制變量,區分為企業層面和地區層面兩個維度;ui、vt、εi,t分別為個體固定效應、時間固定效應、綜合誤差項。為驗證前文提出的銀行信貸配置在地方政府債務與制造業創新之間起中介效應的假設關系,本文構建中介效應模型如下:

在中介變量系數γ3顯著的前提下,若地方政府債務系數γ1、γ2依舊顯著,則說明地方政府債務對制造業創新的影響效應部分來自中介變量;若地方政府債務系數γ1、γ2不顯著,則說明地方政府債務對制造業創新的影響效應全部來自中介變量。四、實證結果與分析

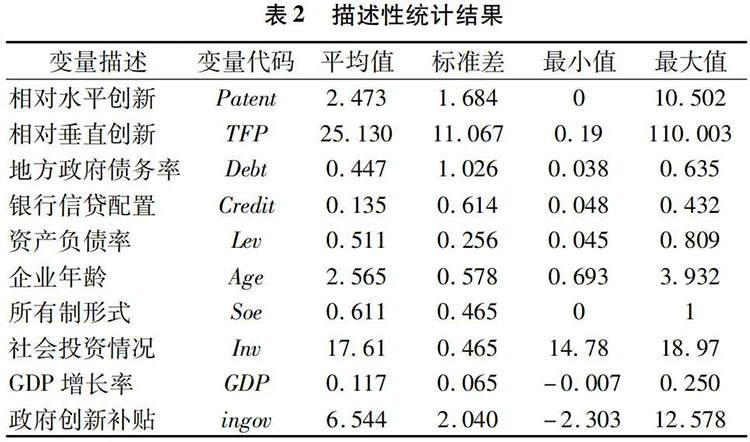

表2報告了主要變量在全國層面的描述性統計結果。省級地方政府債務率(Debt)在3.8%-63.5%之間,其均值約為44.7%,可見我國地方政府的債務率在各區域差異懸殊。制造業的相對水平創新(Patent)的平均值為2.473,標準差為1.684,部分企業的專利數為0,表明不同企業的專利授權數量差異較大。相對垂直創新(TFP)的均值為25.130,標準差為11.067,最大的企業全要素生產率達到110.003,而最小的僅為0.19,表明不同企業之間的差距較大。根據以上數據不難看出,2010—2020年各地區的制造型企業創新能力參差不齊,同時這兩項被解釋變量的區域差異也凸顯出制造業創新問題研究的重要性和緊迫性。

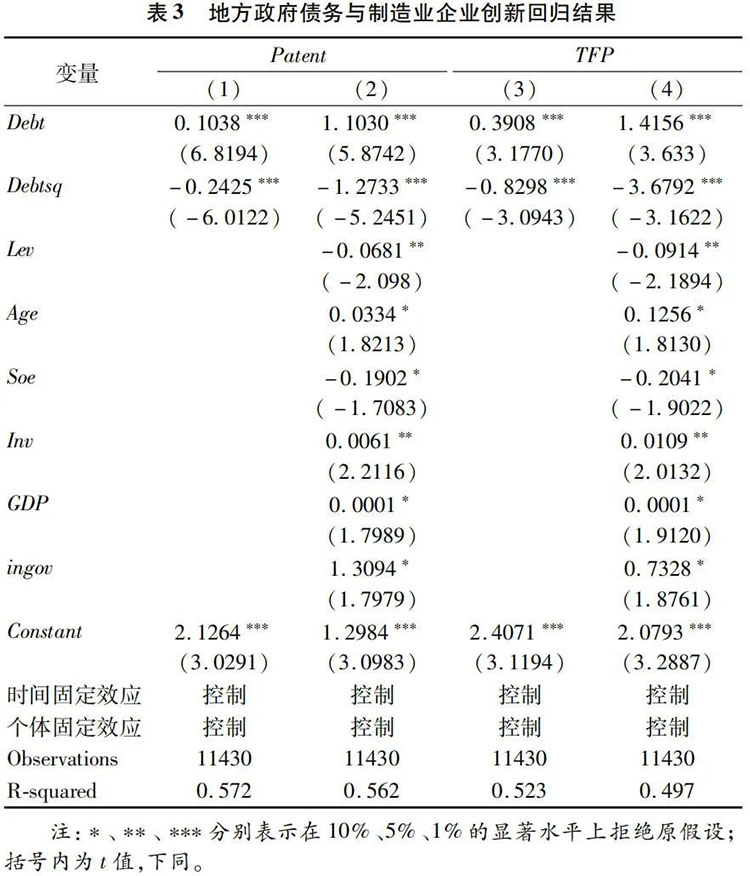

表3報告了地方政府債務對制造業企業創新的回歸結果。第(1)列為模型引入地方政府債務平方項后的實證結果,發現地方政府債務的一次項(Debt)和二次項(Debtsq)系數在1%的水平上分別顯著為正(0.1038)和負(-0.2425),表明地方政府債務與制造業水平創新之間存在“倒U型”關系。第(2)列是加入所有控制變量后的結果,可以看出地方政府債務的一次項和二次項系數的符號仍然顯著為正(1.1030)和負(-1.2733),再一次驗證了地方政府債務與制造業水平創新之間的“倒U型”關系。同理可得,第(3)列和第(4)列地方政府債務一次項和二次項系數在1%的水平上顯著為正和負,表明地方政府債務與制造業垂直創新之間存在“倒U型”關系。本部分的結論驗證了前文提出的假設1。

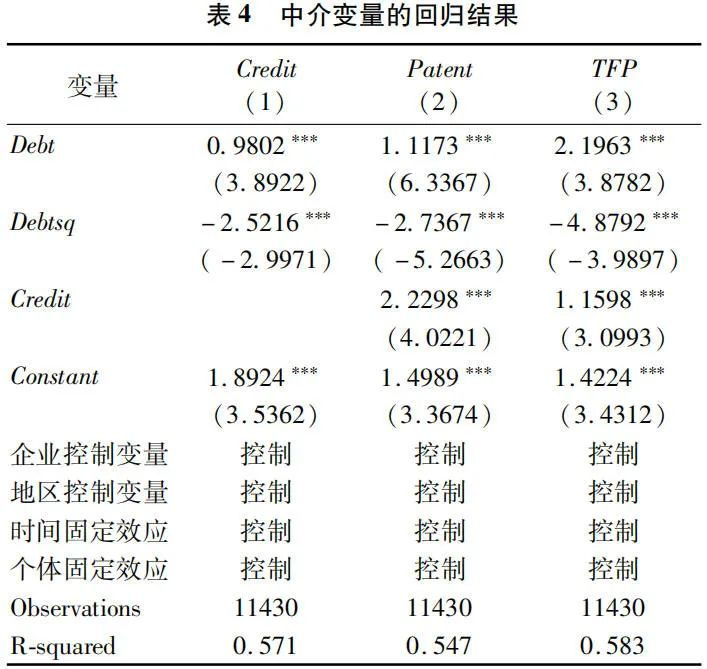

為進一步明確地方政府債務與制造業創新之間關系,本文對式(1)二次函數的拐點進行計算,求得其拐點值分別為0.1884(相對水平創新)和0.1924(相對垂直創新)。由此表明地方政府債務率在約20%以內時,對該地區制造業的創新發展具有正向效應;而當債務率超過20%,地方政府債務的繼續增長會對該地區制造業的創新發展起到負向效應。除此之外,對二者拐點進行比較發現水平創新更易受到地方政府債務的影響。表4第(1)列報告了地方政府債務對銀行信貸配置效率的回歸結果。結果顯示地方政府債務一次項(Debt)和二次項(Debtsq)系數在1%的水平上分別顯著為正(0.9802)和負(-2.5216),表明地方政府債務與銀行信貸配置之間存在“倒U型”關系。當地方政府債務處于低水平擴張時(低于19.44%),銀行信貸配置效率會提高,當地方政府債務超過一定范圍后仍持續擴張時,會造成銀行信貸配置效率降低。

表4第(2)列和第(3)列分別報告了地方政府債務、銀行信貸配置與制造業水平創新和垂直創新之間的回歸結果。結果顯示,地方政府債務的一次項(Debt)和二次項(Debtsq)系數在加入中介變量后仍然顯著為正和負,表明銀行信貸配置在地方政府債務與制造型企業創新關系中具有部分中介效應。此時地方政府債務與制造型企業水平創新和垂直創新之間的“倒U型”拐點分別為0.2041和0.2251。除此之外,第(2)列和第(3)列銀行信貸配置效率對制造型企業創新影響的系數在1%水平上均顯著為正,表明銀行信貸配置效率對水平創新和垂直創新具有正向影響,當銀行信貸配置效率提高時,制造業企業創新增加,當銀行信貸配置效率降低時,制造業企業創新受阻。綜合上述結論可知,假設2、假設2a和假設2b得證。

結合已有理論和實證結果分析,地方政府債務維持在較低水平時會提升銀行信貸配置效率進而促進制造型企業創新,當地方政府債務超過一定范圍持續擴張將會降低銀行信貸配置效率,致使制造型企業創新受阻。受我國各地區經濟發展不平衡及制造業基礎水平不同的影響,不同地區地方政府債務對于制造業創新的影響關系也會大相徑庭。基于此,本文根據國民經濟核算法中的分類標準,將我國30個省市相應劃分為東部(11)、中部(8)和西部(11)三個地區(詳見表5),重新實證分析我國地方債對制造業創新影響的區域異質性。

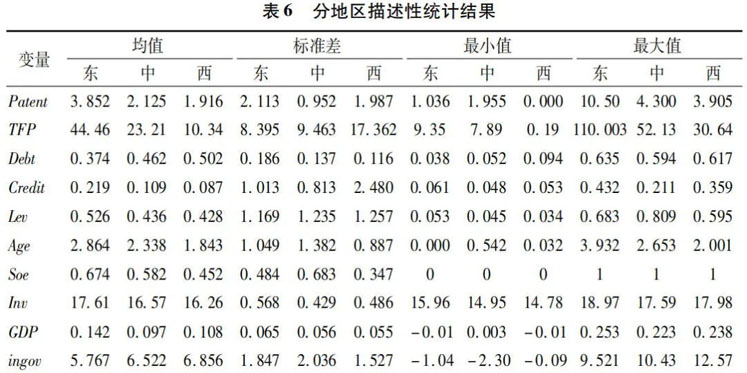

表6為分地區的變量描述性統計結果。數據表明,代表制造業相對水平創新的發明專利數量(Patent)以及相對垂直創新的企業全要素生產率(TFP)變量均值均呈現東部地區最高、中部地區次之、西部地區最低的態勢。地方政府債務率(Debt)在東、中、西部地區的均值分別為37.4%、46.2%、50.2%,其中最大值63.5%和最小值3.8%均在東部地區。與此同時,各地區的控制變量也呈現較大差異。因此,各地區地方政府債務對該地區制造型企業創新的影響閾值、影響程度以及目前所處階段均有待進一步研究。

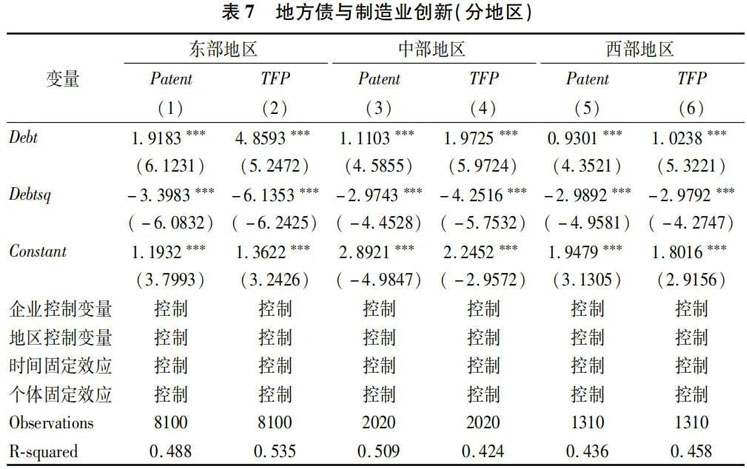

表7為樣本分區后重新進行回歸的結果。數據顯示,各地區的地方政府債務一次項(Debt)和二次項(Debtsq)系數分別在1%的水平上顯著為正和負,表明地方政府債務與制造業創新之間的“倒U型”關系并未因地區發展不同而發生改變。

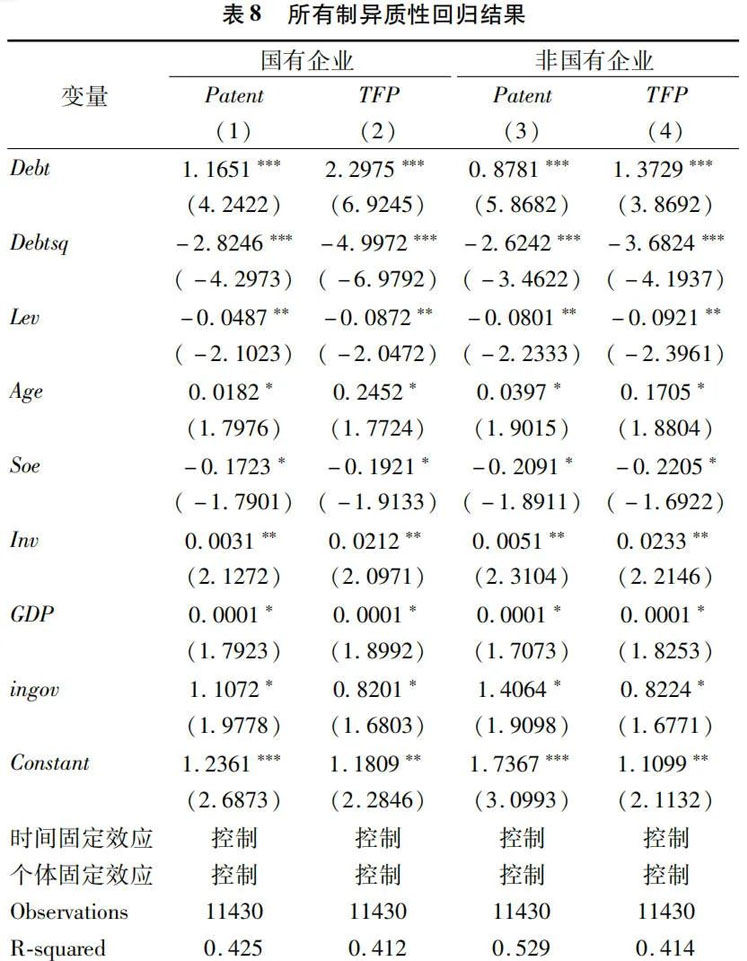

進一步根據第(1)列和第(2)列系數項結果對二次函數的拐點進行計算得到,東部地區地方政府債務閾值分別為28.22%(相對水平創新)和39.60%(相對垂直創新)。目前,東部地區地方政府債務的均值為37.4%,高于水平創新的28.22%,略低于垂直創新的39.60%,由此可見,東部地區制造型企業在當前經濟環境下垂直創新仍有可發展空間。根據第(3)列和第(4)列回歸結果求得中部地區地方債閾值分別為18.67%和23.20%,并在1%水平上顯著,較東部地區閾值分別下降0.0955和0.164個單位,表明中部地區地方政府債務投資布局較東部稍有欠缺,整體經濟發展和制造業企業水平處于全國平均范圍內。根據第(5)列和第(6)列求得西部地區的閾值分別為15.56%和17.18%,且均在1%的水平上顯著。西部地區閾值在三個地區中最低,與此同時目前西部地區地方政府債務的均值(50.2%)遠超閾值,表明該地區地方政府負債投資布局失衡,依賴土地財政政策較為嚴重,該地區銀行信貸配置效率較低,出現了明顯的擠出效應,制造業企業創新受到嚴重阻礙。以上實證數據證明,地方政府債務與制造業創新之間的“倒U型”關系存在區域異質性,不同地區呈現的閾值高低不同,東部地區最高,中部地區次之,西部地區最低,由此假設3得證。本文進一步對所有制異質性進行回歸分析,得到結果如表8所示。數據顯示,地方政府債務一次項(Debt)和二次項(Debtsq)系數分別在1%的水平上顯著為正和負,表明地方政府債務與國有和非國有制造業企業創新之間的“倒U型”關系仍然存在。國有企業相關閾值較非國有企業分別高3.89%和4.35%,表明當地方政府債務達到一定程度后,持續的擴張會擠出非國有制造業企業銀行信貸,造成其創新受阻。

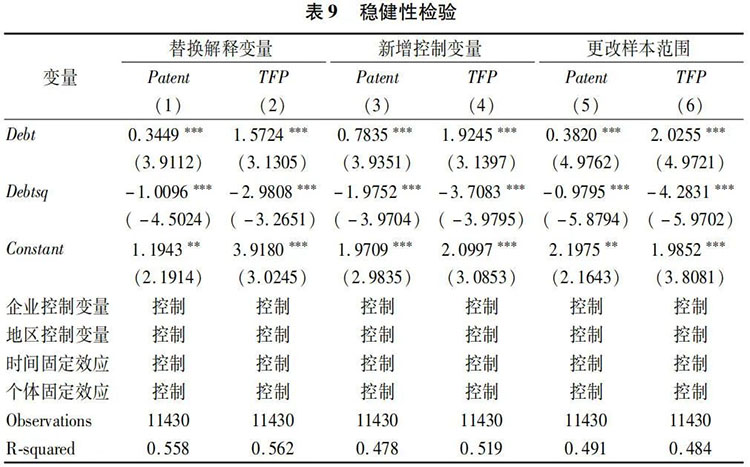

為保證實證結果的可靠性,本文還進行如下穩健性檢驗:第一,替換地方政府債務的度量方式。參考熊虎的研究,通過各省份公開的財政預決算執行情況和地方政府債券發債說明書等公開文件資料,以地方政府負有償債責任的口徑,收集整理2010—2020年的地方政府債務余額,重新計算相應的地方政府債務率。結果如表9第(1)列和第(2)列所示,在1%的顯著水平上,地方政府債務率與制造業創新能力之間仍呈顯著的“倒U型”曲線關系,結論與正文相一致。第二,增加控制變量。參考吉赟和楊青將企業控制變量新增加企業資產回報率(利潤總額與利息收入之和與資產總額之比),地區控制變量新增加城市研發投入比(城市每年財政支出中研發支出占比)。結果詳見表9第(3)列和第(4)列,回歸結果與本文的假設一致,同樣驗證了結論的可靠性。第三,更改樣本范圍。因2013年之前各地區地方政府債務數據統計口徑存在差異,并且部分省份數據未公開,為避免低質量數據對回歸結果的干擾,本文剔除2010—2012年的地方政府債務數據,結果顯示地方政府債務與制造業創新之間仍呈現“倒U型”關系,說明數據樣本不影響本文結論的穩健性。

五、結論與政策建議

本文選取2010—2020年滬深兩市A股上市制造業公司為樣本,分析了地方政府債務對制造業創新的影響及作用機理。研究結果顯示:第一,地方政府債務與制造業創新之間呈現顯著的“倒U型”關系。在閾值范圍內,地方債上升能夠刺激制造業創新,一旦超過閾值則會對制造業的銀行信貸資源產生擠出效應,抑制企業創新,且地方政府債務的擴張對水平創新的影響比對垂直創新的影響更為顯著。第二,信貸配置在地方政府債務對制造業創新的影響中具有部分中介效應。第三,地方政府債務對制造業創新的影響關系存在區域異質性和所有制異質性。東部地區閾值最高,中部地區次之,西部地區最低。基于上述結論,本文提出以下政策建議:第一,完善地方政府債務制度。一方面規范債轉股、資產證券化等制度,加速存量債務置換,防止債務規模進一步擴大。另一方面,建立高效、有序和嚴監管的地方債發行渠道,遏制違規舉債行為。第二,轉變地方政府債務投資方向。基于高質量發展理念,引入科學完善的地方政府投融資管理制度,緊密跟隨黨中央的經濟發展指示優化其投資方向,逐漸放棄區域經濟粗放式增長模式。

參考文獻

[1]Wolf P,Kaudela B S,Meissner J O.Exploring innovating cultures in small and medium-sized enterprises:Findings from Central Switzerland[J].International Small Business Journal,2012,30(3):242-274.

[2]Eberhardt M,Presbitero A F.Public debt and growth:Heterogeneity and non-linearity[J].Journal of International Economics,2015,97(1):45-58.

[3]梁琪,郝毅.地方政府債務置換與宏觀經濟風險緩釋研究[J].經濟研究,2019(4):18-32.

[4]毛捷,黃春元.地方債務、區域差異與經濟增長——基于中國地級市數據的驗證[J].金融研究,2018(5):1-19.

[5]毛捷,劉潘,呂冰洋.地方公共債務增長的制度基礎——兼顧財政和金融的視角[J].中國社會科學,2019(9):45-67.

[6]Liaqat Z.Does government debt crowd out capital formation?A dynamic approach using panel VAR[J].Economics Letters,2019,178(5):86-90.

[7]熊虎,沈坤榮.地方政府債務對創新的基礎效應研究[J].經濟科學,2019(4):5-17.

[8]臺航,張凱強,孫瑞.財政分權與企業創新激勵[J].經濟科學,2018(1):52-68.

[9]Ayyagari M,Asli D,Vojislav M.Firm innovation in emerging markets:The role of finance,governance,and competition[J].Journal of Financial and Quantitative Analysis,2017,46(6):1545-1580.

[10]徐長生,程琳,莊佳強.地方債務對地區經濟增長的影響與機制——基于面板分位數模型的分析[J].經濟學家,2016(5):77-86.

[11]安同良,周紹東,皮建才.R&D補貼對中國企業自主創新的激勵效應[J].經濟研究,2009(10):87-98.

[12]劉建江,石大千.高房價對企業創新的影響:是擠出還是擠入?——基于雙邊隨機前沿模型的測算[J].中國軟科學,2019(9):150-165.

[13]田國強,趙旭霞.金融體系效率與地方政府債務的聯動影響——民企融資難融資貴的一個雙重分析視角[J].經濟研究,2019(8):4-20.

[14]劉南希,王劍.中國影子銀行監管套利的發展演變及回表測算[J].現代管理科學,2019(12):118-120.

[15]Huang Y,Pagano M,Panizza U.Public debt and private firm funding:Evidence from Chinese cities[R].SSRN Working Paper No.2834826,2016.

[16]曹光宇,劉晨冉,周黎安,等.財政壓力與地方政府融資平臺的興起[J].金融研究,2020(5):59-76.

[17]林琳,曹勇,肖寒.中國式影子銀行下的金融系統脆弱性[J].經濟學(季刊),2016(3):1113-1136.

[18]李建軍,吳懿.稅收分成、財政激勵與制造業企業活力——來自“增值稅分成”改革的證據[J].財貿經濟,2021(9):5-19.

[19]劉喜和,白晶,陶燕蘭.非標準資產業務監管加重了民營企業融資難嗎?[J].審計與經濟研究,2021(1):101-109.

[20]Preunkert J.Financialization of government debt?European government debt management approaches 1980—2007[J].Competition and Change,2016(1):27-44.

[21]楊曉妹,劉文龍.財政R&D補貼、稅收優惠激勵制造業企業實質性創新了嗎?——基于傾向得分匹配及樣本分位數回歸的研究[J].產經評論,2019(3):115-130.

[22]Kevin Z Z,Gerald Y G,Hongxin Z.State ownership and firm innovation in China:An integrated view of institutional and efficiency logics[J].Administrative Science Quarterly,2017,62(2):375-404.

[23]郝碩博,倪霓.創新異質性、公共教育支出結構與經濟增長[J].財貿經濟,2016(7):37-49.

[24]李廣子,熊德華,劉力.中小銀行發展如何影響中小企業融資?——兼析產生影響的多重中介效應[J].金融研究,2016(12):78-94.

[25]吉赟,楊青.高鐵開通能否促進企業創新:基于準自然實驗的研究[J].世界經濟,2020(2):147-166.