楊立國說成本:為什么老板覺得財務算的利潤不對?

問題A:作為財務總監,您的老板有沒有說過財務算的利潤和他算的不一樣? 問題B:作為老板,您知道財務算的利潤和您心中利潤差在哪里嗎? 在十來年的財務管理咨詢和培訓實踐中,我經常感知到老板和財務部的溝

問題A:作為財務總監,您的老板有沒有說過財務算的利潤和他算的不一樣? 問題B:作為老板,您知道財務算的利潤和您心中利潤差在哪里嗎? 在十來年的財務管理咨詢和培訓實踐中,我經常感知到老板和財務部的溝

作者 | 徐箐 近日,稅務機關全力以赴進入對納稅人暴力虛開增值稅專用發票重點追查和打擊階段。 2019年3月首次開弓就獵到一條大魚,而令人吃驚的是這條大魚竟然是一個在稅務機關工作幾十年的稅務干部,并

西方法制國家把納稅視為人的一生不能逃避的事情之一,由此可見納稅的重要性。而企業如何進行納稅籌劃,對很多納稅人來講卻是陌生的話題,但對許多企業來說,納稅籌劃又是很重要的問題。納稅籌劃作為一個新鮮事物

從2005年企業家對避稅的探索開始,到2009年稅收籌劃掀起的一股浪潮,避稅熱詞可以說在那個年代紅遍了國內。后來,隨著稅收籌劃操作方法在稅務稽查中頻頻被否定之后,股東們開始幡然醒悟,認識到稅收籌劃并不是隨

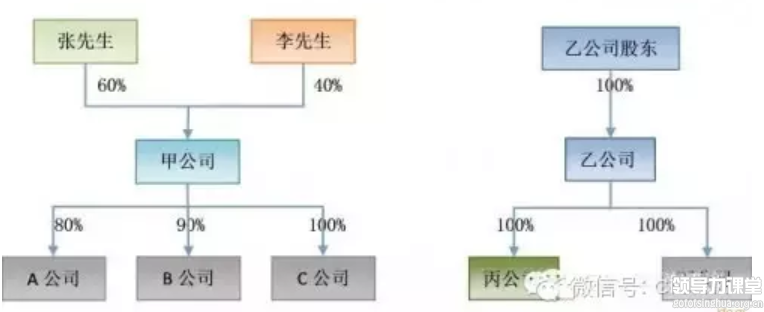

1 甲公司實收資本1000萬元,其中:張先生出資600萬元,占60%股權;李先生出資400萬元,占40%股權。2 甲公司持有A房地產開發公司(以下稱A公司)80%股權;持有B水電公司90%股權;持有C醫藥公司100%的股權。甲公司

摘要:隨著全球網絡信息技術的迅猛發展和我國經濟新常態的穩步實現,各類依托于互聯網的新型商業模式如破竹之勢不斷涌現,新型交易形式為稅收管理帶來了新的機遇和挑戰,但我國現行稅收法律法規已難以適應互聯網

主講教師 楊奕【課程背景】隨著全球競爭的加劇和企業管理模式的轉變,原有的以賬、稅、錢為核心的財務管理模式已不能滿足企業需要。從小財務到大財務的轉變,對所有的企業轉型,注定是繞不過去的坎兒。優秀的企

將來的CFO還必須推動企業改革,把企業財務職能同企業的戰略更加高效地協調整合起來。在這里關于財務職能整合問題,還有更廣的意義。在圓桌會議上,許多CFO都提到了一個關鍵問題,就是企業經常過于專注于短期的成

期盼很久的【個人破產法】終于要出臺了!被戲稱為半部法的《企業破產法》出臺13年后,另外一半的《個人破產法》在2019年7月16日,由國家發改委等13個部門聯合印發的《加快完善市場主體退出制度改革方案》方案中,

證監會發布公告稱,康美藥業有預謀有組織長期系統性實施財務造假行為,惡意欺騙投資人,影響極為惡劣。我相信,類似的財務造假絕非康美藥業一家,這就提出了一個問題:現行上市公司的財務會計準則是否也值得關注