課程概述

戰略成本管理是企業為了適應現代變化了的經濟環境,在成本管理中引入戰略管理,并把二者有機結合起來的新的管理體系與方法。本課程將通過理論講解和案例分析,幫助學員以戰略管理的視角分析和控制成本,同時掌握將成本管理技術納入競爭戰略指導,與戰略管理、價值鏈分析、計劃和控制等一體化的管理行為,它與改善價值鏈管理是相輔相成的。

課程特色和收益

課程重點在講解最新價值鏈和戰略成本管理技術及應用,轉變傳統的“成本控制”觀念,向全面成本管理、戰略成本管理、精益成本管理轉變。結合幾個不同的行業通過一些案例展示給學員成本管理的思路和技巧。

1)理清企業價值鏈(內部和外部)的重要性

2) 戰略成本管理思想會打開財務人員成本管理的一扇窗

3) 資本成本和加權平均資本成本(WACC)的理念

4) 關于風險和報酬的成本決策

5) 最優資本資產結構與成本管理

5) 標準成本法的妙用

6) 目標成本法和標桿制度在成本管理中的應用

7) 成本管理和控制的六大手段

8) 成本筑入和價值工程

9) 全面預算管理對成本管理的決定性意義

10) 流程梳理和優化應成為常態-成本優化的重要手段

課程大綱

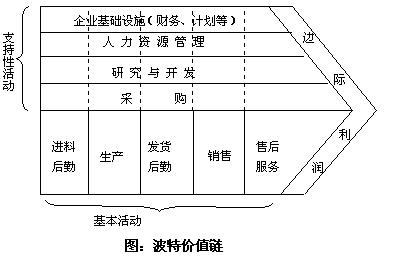

第一部分:串起企業核心環節,“珍珠”不遺撒-公司價值鏈

珍珠成色不同,大小不一,但缺少哪一顆都不是完整的項鏈

企業生存的秘訣-顧客愿意為企業提供的產品或服務支付相應的對價(價格)

成本最小化或產品差異化

從價值增值最大化反推成本最小化(基于價值管理的成本控制)

企業外部的價值鏈難道就不重要嗎?(stakeholders)

成本管理價值鏈

企業外部面臨的不斷變化中的挑戰

l 技術革新

l 市場供需狀況不斷變化

l 復雜的供應鏈

l 客戶要求的不斷提高

l 資本密集度高

l 應對全球化

企業內部“精益成本管理”

案例:富士康集團的戰略成本管理模式是如何應對內部和外部的環境變化的?

第二部分:【最新“全成本”理念】:傳統成本界定的缺陷

成本控制不全是可視化的

成本控制環境是可以人為改變的

WACC(加權平均資本成本)的精髓是“全成本”

必要時忘掉“會計意義上的成本”

戰略成本管理核心

作業成本(成本動因)

變動成本和固定成本

直接成本和間接成本

機會成本

沉沒成本

邊際成本

聽說過“成本筑入”的概念嗎?

成本管理信息

成本管理和成本控制中心

戰略成本控制程序

案例:

1) 中國神華集團采用戰略成本管理以來的業績轉變

2) 高杠桿企業和低杠桿企業類型有什么區別?如何靈活應用?

第三部分:企業戰略成本管理的方法和實戰

成本預測和成本預算

研發成本,采購成本,物流成本

本量利分析(盈虧平衡點和保本銷售額怎么定?)

責任成本:分清責任(利潤中心,成本中心)

標準成本控制 - 知己知彼,百戰不殆

理想標準成本和正常標準成本

現行標準成本和基本標準成本

理論到實踐的路有多長?你做好準備了嗎?

小組討論:研發部門在立項時財務應關注哪些方面?“成本筑入”的控制點在哪里?

第四部分:企業各業務單元戰略成本管理之分析和控制

成本驅動因素的變化

成本數據源診斷

成本差異分析

實際成本與標準成本差異

實際成本與預算成本差異

實際成本與歷史成本差異

二因素分析法和三因素分析法

基于因素分析法對的敏感性分析,找出戰略成本

基于價值鏈和成本動因的戰略成本控制方法

精益成本管理

精益項目規劃

精益方案設計

精益土地開發

精益地產開發

精益酒店管理和旅游開發

精益物業管理

精益采購

精益物流管理

精益商戶管理

各業務單元如何推行戰略成本管理?

流程優化和梳理

項目成本管理

資金成本管理

成本和績效考核

質量成本管理

案例:

1) 制造業產品成本差異分析舉例

2) 精益成本管理方案設計和入手點(成本領先,成本集中,成本差異化)

第五部分:戰略成本管理之方法和實戰

成本預測和成本預算

研發成本,采購成本,物流成本

本量利分析(盈虧平衡點和保本銷售額怎么定?)

責任成本:分清責任(利潤中心,成本中心)

標準成本控制 - 知己知彼,百戰不殆

理想標準成本和正常標準成本

現行標準成本和基本標準成本

理論到實踐的路有多長?你做好準備了嗎?

案例:華潤集團的戰略成本管理體系介紹,戰略成本標準是如何制訂的?

小組討論:無錫尚德為什么會破產?資產管理如何影響利潤和現金流?

第六部分:戰略成本管理之分析和控制

成本驅動因素的變化

成本數據源診斷

成本差異分析

實際成本與標準成本差異

實際成本與預算成本差異

實際成本與歷史成本差異

二因素分析法和三因素分析法

基于因素分析法對的敏感性分析,找出戰略成本

基于價值鏈和成本動因的戰略成本控制方法

精益成本管理(從邯鄲鋼鐵,豐田汽車,到蘋果公司)

精益采購

精益設計

精益生產

精益物流

精益服務

成本要素分析法在戰略成本管理中的應用

敏感性分析

財務杠桿和經營杠桿在成本管理中的應用

加權平均資本成本(WACC)的實際應用

案例:某地理信息服務提供商的成本分析演示

小組練習:服務業如何利用WACC來管理成本?與傳統成本管理方法有何不同?