陸滿平教授

《財富管理》筆記分享

一、國家與企業(yè)及民眾財富的來源

1、國家財富的來源

(1)稅收和收費;

(2)土地財政;

(3)改革的制度紅利;

(4)生產(chǎn)要素紅利——“土地是財富之母”!“勞動是財富之父”!

(5)通貨膨脹“鑄幣稅”;

(6)財政赤字。

2、企業(yè)財富的來源

(1)加工制造及出口;

(2)投資拉動的參與;

(3)消費拉動經(jīng)濟增長的獲益;

(4)體外循環(huán)所得;

(5)監(jiān)管寬松的紅利。

3、民眾財富的來源

(1)制度紅利;

(2)城鎮(zhèn)化;

(3)加工增值分享;

(3)投資轉(zhuǎn)化;

(4)勤勞致富;

(5)有償服務(wù)經(jīng)濟;

(6)按勞動和要素分配;

(7)副業(yè)收入;

(8)不當所得。

二、財富管理的重要性

1、國家財富管理的重要性

(1)經(jīng)濟結(jié)構(gòu)調(diào)整;

(2)“六穩(wěn)”(穩(wěn)就業(yè)、穩(wěn)金融、穩(wěn)外貿(mào)、穩(wěn)外資、穩(wěn)投資、穩(wěn)預(yù)期);

(3)可持續(xù)發(fā)展;

(4)大國崛起!中國夢的實現(xiàn)。

2、企業(yè)和民眾財富管理的重要性

(1)合法性;

(2)安全性;

(3)保值性;

(4)增值性;

(5)傳承性。

三、民眾的財富管理方式與方法

民眾財富管理方式梳理

1、樓市向來是公眾投資的最愛。

2、股市投資

3、債券投資

4、黃金與外匯投資

5、銀行理財

6、保險投資

7、彩票投資

8、互聯(lián)網(wǎng)理財

9、精神文化消費

10、動態(tài)預(yù)測

資管新政下民眾的財富管理——理財產(chǎn)品方式與方法

資產(chǎn)管理業(yè)務(wù)是指銀行、信托、證券、基金、期貨、保險資產(chǎn)管理機構(gòu)、金融資產(chǎn)投資公司等金融機構(gòu)接受投資者委托,對受托的投資者財產(chǎn)進行投資和管理的金融服務(wù)。

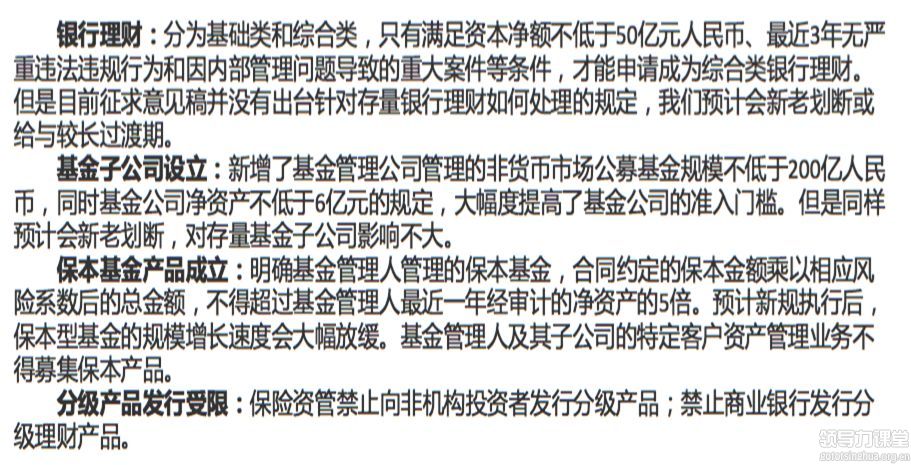

理財新規(guī)對機構(gòu)準入的影響

理財新規(guī)對資產(chǎn)管理機構(gòu)產(chǎn)品設(shè)計的影響

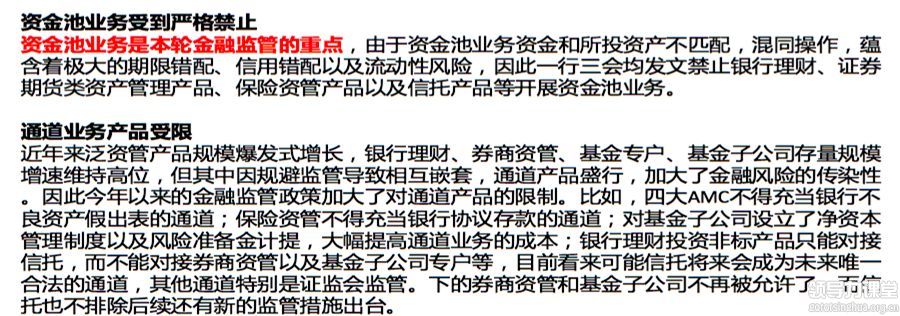

委外去杠桿和券商資金池清理的影響

面對資管新規(guī)的變化,我們應(yīng)該如何調(diào)整財富管理的策略呢?

一、銀行理財收益下降且具有風險

(一)不要再對銀行過度迷信

銀行已經(jīng)打破剛性兌付,雖然目前很少出現(xiàn)本金和利息逾期的情況,但大家要清楚得認識到未來理財產(chǎn)品不再是絕對可靠的投資產(chǎn)品,銀行的光環(huán)在逐漸減弱。再加上銀行理財子公司加速推進,理財子公司是獨立經(jīng)營、自負盈虧,可以說銀行不會“兜底”來作保障,所以大家在以后的投資中要更加謹慎,不再是盲目的相信銀行,這樣的變化其實也未嘗不是一件好事。

(二)知己知彼才能做好投資

大家在挑選銀行理財時,不要再單單看預(yù)期收益率了。要從收益和風險兩個方面綜合衡量,特別是凈值型產(chǎn)品,收益率會存在一定的波動,大家更加需要理性和謹慎對待。在購買理財產(chǎn)品時要注意三點:

1、明確產(chǎn)品的投資范圍和風險等級。在購買前必須要仔細審閱產(chǎn)品說明書和相關(guān)合同,重點了解產(chǎn)品的投資范圍、投資策略和產(chǎn)品管理人等信息。還要查看產(chǎn)品的風險等級,選擇符合自己風險偏好的產(chǎn)品。

2、明確產(chǎn)品周期,在購買前,要根據(jù)資金的需求情況篩選合適的產(chǎn)品,避免資金無法及時取用的情況發(fā)生。

3、了解收益水平,理財產(chǎn)品說明書中一般會表明業(yè)績比較基準,也可以參考產(chǎn)品的歷史平均收益水平。一般情況下,歷史平均凈值越高,收益越穩(wěn)定的產(chǎn)品,在未來大概率也會有不錯的收益表現(xiàn)。在投資時也需要定期查看產(chǎn)品的資產(chǎn)配置與凈值變化,做到心中有數(shù)。

(三)“零錢”又多了新去處

房地產(chǎn)投資信托基金(REITs)業(yè)務(wù)的注意點

1、對信托標的進行明確約定。

2、信托生效。信托生效的前提;信托登記;董事會決議文件;資產(chǎn)清單交付;房產(chǎn)權(quán)屬證書交付、相關(guān)合同交付、法律意見書出具等條件得到滿足。

3、優(yōu)先級受益權(quán)憑證和一般受益權(quán)憑證的分層設(shè)計。“優(yōu)先級受益券”是可轉(zhuǎn)讓的固定收益類產(chǎn)品,一般受益權(quán)憑證為無固定利率。

4、信托帳戶開立。“信托賬戶”項下應(yīng)分別設(shè)立如下一級科目:“信托收款賬戶”、“信托分配賬戶”、“流動性準備金專戶”、“租賃保證金專戶”、“超額準備金專戶”和 “稅收專戶”。

5、收益分配順序

①稅收

②費用支付(如“受托人”、“資金保管機構(gòu)”、“資產(chǎn)評估機構(gòu)”、“支付代理機構(gòu)”、“評級機構(gòu)”、“審計師”的服務(wù)報酬

③優(yōu)先級受益券”的利息;

④ 用于支付滿足“流動性準備金專戶限額”和 “超額準備金專戶限額”;

⑤償還“差額支付承諾人”支付的款項;

⑥次級受益券持有人。

6、優(yōu)先級受益券的回購條款

7、受益券持有人大會權(quán)限及表決條款

8、信息披露。年度財務(wù)報表的披露、臨時重大事項的披露、受托人報告披露

9、信托財產(chǎn)的清算和分配條款

四、企業(yè)財富管理的方式及方法

(一)企業(yè)學(xué)會投資是重要的財富管理方式及方法

(二)企業(yè)財富管理中要捕捉國家壟斷行業(yè)開放的投資機遇

(三)企業(yè)財富管理要具有的產(chǎn)權(quán)保護、環(huán)境營造、企業(yè)家精神、對民企紓困等

(四)企業(yè)財富管理未來五年最值得適宜投資進入的行業(yè)選擇

(五)企業(yè)財富管理要符合國家產(chǎn)業(yè)政策

(六)企業(yè)財富管理的高級方式——產(chǎn)融結(jié)合

1、產(chǎn)融結(jié)合的概念

產(chǎn)融結(jié)合是指產(chǎn)業(yè)與金融業(yè)在經(jīng)濟運行中為了共同的發(fā)展目標和整體效益通過參股、持股、控股和人事參與等方式而進行的內(nèi)在結(jié)合或融合。

2、產(chǎn)融結(jié)合的特點

滲透性、互補性、組合優(yōu)化性、高效性、雙向選擇性。

產(chǎn)融結(jié)合是產(chǎn)業(yè)資本發(fā)展到一定程度,尋求經(jīng)營多元化、資本虛擬化,從而提升資本運營檔次的一種趨勢。是產(chǎn)業(yè)資本與金融資本間的資本聯(lián)系、信貸聯(lián)系、資產(chǎn)證券化(股票、債券、抵押貸款或?qū)嵨镔Y產(chǎn)的證券化)以及由此產(chǎn)生的人力資本結(jié)合、信息共享等等的總和。

3、從世界范圍來看,產(chǎn)融結(jié)合大體上可以分為“由產(chǎn)到融”及“由融到產(chǎn)”兩種形式。

由產(chǎn)到融,是產(chǎn)業(yè)資本旗下,把部分資本由產(chǎn)業(yè)轉(zhuǎn)到金融機構(gòu),形成強大的金融核心;而由融到產(chǎn),是金融資本有意識地控制實業(yè)資本,而不是純粹地入股,去獲得平均回報,由融到產(chǎn)都會投長線產(chǎn)業(yè)或是巨進巨出的產(chǎn)業(yè)。

4、絕大多數(shù)大型國有企業(yè)都投資參控股了金融業(yè)

(七)企業(yè)財富管理要盡可能國內(nèi)開展

(八)企業(yè)財富管理要講究天時、地利、人和

(九)企業(yè)財富管理要重視參與國企混改時代機遇

(十)企業(yè)財富管理要重視商業(yè)銀行融資工具的利用

1、企業(yè)利用商業(yè)銀行小微貸款融資

(1)傳統(tǒng)銀行貸款的條件

(2)新形勢、新經(jīng)濟、新理念、新估值。

2、企業(yè)利用商業(yè)銀行企業(yè)融資服務(wù)方案融資——傳統(tǒng)銀行貸款的爭取技巧, 新銀企關(guān)系的建立。

3、企業(yè)的銀行貿(mào)易貸款

(1)銀行貿(mào)易貸款的條件

(2)銀行貿(mào)易貸款的爭取技巧

4、企業(yè)的銀行供應(yīng)鏈貸款

5、企業(yè)的民間借貸模式創(chuàng)新—商業(yè)銀行委托貸款業(yè)務(wù)

(十一)企業(yè)財富管理要利用好債權(quán)融資工具

(十二)企業(yè)財富管理要利用PPP模式(Public—Private—Partnership,公共私營合作制)

什么是PPP模式

PPP模式即Public—Private—Partnership的字母縮寫,通常譯為“公共私營合作制”,是指政府與私人組織之間,為了合作建設(shè)城市基礎(chǔ)設(shè)施項目。或是為了提供某種公共物品和服務(wù), 以特許權(quán)協(xié)議為基礎(chǔ),彼此之間形成一種伙伴式的合作關(guān)系,并通過簽署合同來明確雙方的權(quán)利和義務(wù),以確保合作的順利完成,最終使合作各方達到比預(yù)期單獨行動更為有利的結(jié)果。

PPP模式的發(fā)展

為了彌補BOT模式的不足,近年來,出現(xiàn)了一種新的融資模式——PPP(Public—Private—Partnership)模式,即公共政府部門與民營企業(yè)合作模式。PPP模式是公共基礎(chǔ)設(shè)施建設(shè)中發(fā)展起來的一種優(yōu)化的項目融資與實施模式,這是一種以各參與方的“雙贏”或“多贏”為合作理念的現(xiàn)代融資模式。其典型的結(jié)構(gòu)為:政府部門或地方政府通過政府采購形式與中標單位組成的特殊目的公司簽定特許合同(特殊目的公司一般由中標的建筑公司、服務(wù)經(jīng)營公司或?qū)椖窟M行投資的第三方組成的股份有限公司)由特殊目的公司負責籌資、建設(shè)及經(jīng)營。政府通常與提供貸款的金融機構(gòu)達成一個直接協(xié)議,這個協(xié)議不是對項目進行擔保的協(xié)議,而是一個向借貸機構(gòu)承諾將按與特殊目的公司簽定的合同支付有關(guān)費用的協(xié)定,這個協(xié)議使特殊目的公司能比較順利地獲得金融機構(gòu)的貸款。采用這種融資形式的實質(zhì)是:政府通過給予私營公司長期的特許經(jīng)營權(quán)和收益權(quán)來換取基礎(chǔ)設(shè)施加快建設(shè)及有效運營。

(十三)企業(yè)財富管理要學(xué)會開展私募股權(quán)投資

1、 企業(yè)需要私募股權(quán)融資情形分析

(1)債權(quán)融資不可能

(2)資產(chǎn)負債率超過70%

(3)股權(quán)過于集中

(4)改善家族企業(yè)狀況

(5)地方政府支持

(6)行業(yè)認可

(7)品牌影響

(8)引進外腦

(9)職業(yè)經(jīng)理人或者職業(yè)董秘、財務(wù)總監(jiān)等高管

(10)權(quán)力勢力。

私募股權(quán)投資PE的股權(quán)比例問題

小股東權(quán)利保護和司法救濟(要積極和擇機行使)

(十四)企業(yè)財富管理要利用資產(chǎn)證券化(ABS)

(十五)企業(yè)財富管理四板掛牌上市

企業(yè)多層次資本市場的“四板”

區(qū)域性產(chǎn)權(quán)交易所(包括過渡完后的中關(guān)村、上海股交所、天津濱海、深圳前海、福建海西、重慶股交所等)俗稱“四板”

中國多層次資本市場主要“四板”的形成

2008年9月,經(jīng)天津市政府批準,天津股權(quán)交易所注冊成立

2009年12月,經(jīng)重慶市政府批準,重慶股份轉(zhuǎn)讓中心掛牌

2010年12月,經(jīng)山東省政府批準,齊魯股權(quán)托管交易中心成立

2012年2月,經(jīng)上海市政府批準,上海股權(quán)托管交易中心啟動

2012年9月,經(jīng)浙江省政府批準,浙江股權(quán)交易中心成立

還有廣州股權(quán)交易中心、深圳前海股權(quán)交易中心、福建海峽股權(quán)交易中心。

(十六)企業(yè)財富管理新三板掛牌上市

(十七)企業(yè)財富管理公開資本市場上市

(十八)企業(yè)財富管理上海證券交易所科創(chuàng)板上市