中國企業境內外上市速度比拼

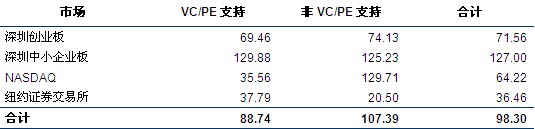

從申請到上市,紐約證交所需要的時間最短,平均為36.46天,其次為納斯達克市場,平均為64.22天;所需時間最長的是深圳中小企業板,平均127天

從申請到上市,紐約證交所需要的時間最短,平均為36.46天,其次為納斯達克市場,平均為64.22天;所需時間最長的是深圳中小企業板,平均127天

在證券市場,當我們面對選擇處于兩難的時候,可以使用“模糊心理”的戰術。所謂“模糊心理”,就是在一個很難決策的情況下,干脆就以自己潛意識的心理為主要基調,作出符合潛意識心理的選擇。“模糊心理”實際上是人在成長過程中不斷積累的一種心理沉積。也許你并不能說出

對于PE投資而言,每投資一個項目就如同戰場上的一次出擊。PE投資具有投資周期長、流動性差、未來價值存在較大不確定性等特點。因此,投資人必須首先關注投資風險,把投資決策提升到關乎自身生死存亡的高度來審視對待。“不盡知用兵之害者,則不盡知用兵之利。”

自去2010年年底當當、優酷赴美上市至今IPO泡沫盛宴已經持續半年,在泡沫的籠罩下,越來越多的人認為IPO就是企業的成功開始;認為IPO就標志著公司創始人、管理者、投資人的成功。但事實并非如此,越來越多的公司IPO只為圈錢,老板套現走人,股民炒股變股東。

對于現金流穩定性和可預測性較高、持續期限較長的企業,在長期缺乏有利投資機會的情形下,則以長期債務替換股權,提高長期債務比例和現金紅利支付率。即呈現低增長、低增值和高財務杠桿、高現金紅利支付率特征。這類企業包括快速成長后競爭地位穩定、業務成熟的制造業和技術

根據我國上市公司資產重組的一般做法,可以歸納為收購兼并、股權轉讓、資產剝離和資產置換四種主要形式。 1.收購兼并。就是通常所說的企業并購,企業通過收購兼并既可以整合企業的內外部資源,產生規模效應,

專家預測,這種活躍的趨勢在今年會得以延續。能夠去海外市場上市融資當然是件好事。但縱觀中國企業的海外上市總體情況,有一個現象值得深思:在海外上市的中國企業即使具有經營業績上的優勢,也很難獲得海外市場本土企業相等的估值溢價。

上市不是圈錢,更不是短期行為。而是一個新的起點,其實未來的征途仍漫長。好的公司會利用上市帶來的資金及品牌提升,迅速增加技術投入、改善用戶體驗、擴大用戶規模,拉開與對手的差距。同時,打造產業鏈的共贏。而不是勉強上市、流血上市,或者造假上市。

綠色產業中誕生了許多“小而美”的典范,很多綠色產業,尤其是新興綠色產業往往處在行業發展初期,公司規模普遍較小,發展潛力巨大,具有很大的想象空間,因此也不便宜。投資者往往迷戀在所謂的“小的就是美的”這一信念中而無法自拔。

中小企業由于自身資金少,經營規模小,很難提供銀行需要的抵押、質押物,同時也難以取得第三方的信用擔保,因而要取得銀行的貸款非常困難。這些固然是不利條件,但如果能和各方面搞好關系,融資工作提前做到位,得到中小企業擔保機構這些專門機構的支持,向商業銀行貸款