地產(chǎn)偷稅術(shù)

房地產(chǎn)開發(fā)企業(yè)從立項、規(guī)劃、施工、銷售到產(chǎn)權(quán)審批,要到20多個政府主管部門辦理有關(guān)手續(xù),要經(jīng)過可行性研究、征地拆遷、安置補償、“七通一平”、建筑安裝、配套工程、綠化環(huán)衛(wèi)工程等多個開發(fā)階段,監(jiān)管部門眾多。“部門之間雖然權(quán)力和職能劃分很清楚, "各管一塊 "

房地產(chǎn)開發(fā)企業(yè)從立項、規(guī)劃、施工、銷售到產(chǎn)權(quán)審批,要到20多個政府主管部門辦理有關(guān)手續(xù),要經(jīng)過可行性研究、征地拆遷、安置補償、“七通一平”、建筑安裝、配套工程、綠化環(huán)衛(wèi)工程等多個開發(fā)階段,監(jiān)管部門眾多。“部門之間雖然權(quán)力和職能劃分很清楚, "各管一塊 "

又一輪創(chuàng)業(yè)熱潮興起,又一輪投資熱潮洶涌。是創(chuàng)業(yè)促進了投資,還是投資點燃了創(chuàng)業(yè)之火,兩者誰先誰后的關(guān)系并不重要,重要的是創(chuàng)業(yè)如何走向成功,如何引發(fā)資本的興趣與追逐,重要的是投資如何找到對口的項目,如何

人力資源會計是在運用經(jīng)濟學、組織行為學原理的基礎(chǔ)上,由人力資源管理學與傳統(tǒng)會計學相互結(jié)合,相互滲透所形成的一類專門會計知識。目前,人力資源會計尚沒有統(tǒng)一的定義,筆者認為,人力資源會計是確認和計量經(jīng)濟組織中人的價值、成本和使用效果

融資租入固定資產(chǎn)指采用融資租賃辦法租入的機器設(shè)備。根據(jù)現(xiàn)行財務(wù)會計制度的規(guī)定,工業(yè)、農(nóng)業(yè)、施工、商品流通、運輸、金融、保險等企業(yè)對于融資租入的機器設(shè)備,應(yīng)作為企業(yè)增加的固定資產(chǎn)進行管理,在“固定資產(chǎn)”科目中設(shè)置“融資租入固定資產(chǎn)”二級科目進行核算。

中小企業(yè)由于經(jīng)營規(guī)模較小,資本實力較差,發(fā)展時間一般不長,受自身體制和外部環(huán)境影響大,財務(wù)控制方面往往存在一些薄弱環(huán)節(jié),如財務(wù)控制制度不健全、現(xiàn)金管理不當?shù)取a槍@些問題,專家建議從多方面入手搞好財務(wù)控制。

1,財務(wù)與銷售之見的矛盾是永遠存在的,銷售人員需要開支,財務(wù)人員需要控制開支。至于開支的合理性問題,舉個簡單的例子:比如說銷售人員招待客人同時需要給服務(wù)人員小費,請問當小費沒有發(fā)票的時候是否給予報銷

公司財務(wù)黑洞問題集匯

投資性房地產(chǎn)準則規(guī)定:企業(yè)出售、轉(zhuǎn)讓、報廢投資性房地產(chǎn)或者發(fā)生投資性房地產(chǎn)毀損,應(yīng)當將處置收入扣除其賬面價值和相關(guān)稅費后的金額計入當期損益。處置采用成本模式計量的投資性房地產(chǎn)時,應(yīng)當按實際收到的金額記入“其他業(yè)務(wù)收入”科目。

所有權(quán)結(jié)構(gòu)及激勵政策、評級機構(gòu)、對某些產(chǎn)品缺乏有效的市場定價等等。但在本文中,我們認為如果銀行能夠回歸對一些基本環(huán)節(jié)的關(guān)注,特別是如果將有力的風險文化與三道有效防線進行結(jié)合,可以規(guī)避損失,事實上這已經(jīng)在部分銀行得到驗證。這三道防線由對風險具有敏銳判斷力

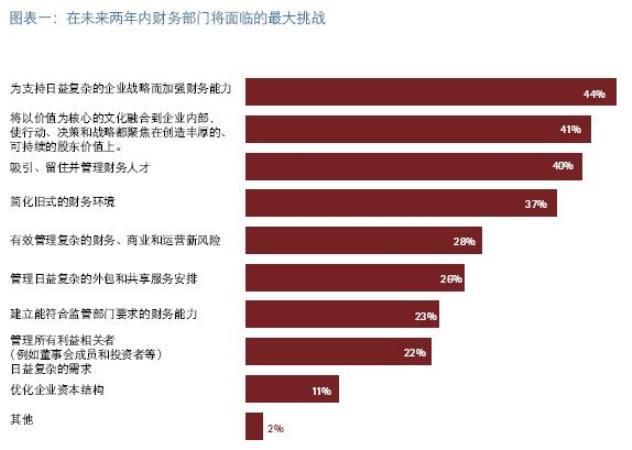

財務(wù)部門、關(guān)鍵財務(wù)能力的成熟度以及所由此產(chǎn)生的結(jié)果方面為同行們樹立了很高的標桿。這些公司就是我們在調(diào)查報告中稱為“財務(wù)大師”的公司。財務(wù)大師區(qū)別于同行最有趣的特點是他們意識到他們不需要在每個方面鶴立雞群,而且他們實際上也并非如此