改革開放40年,中國經歷了從建國初期的解決中國人民的溫飽問題,著重發展第一產業,以及提升綜合國力、積累社會財富支持第二產業,而后進入第三產業,駛入經濟發展快車道。

第三產業容易產生GDP,容易產生財富效應,收入高,工作體面,能夠積聚人才、資金等社會資源,越積聚社會資源就越容易產生財富效應,因此在良性的循環中,第三產業會迅速發展。而如果沒有良好的宏觀調控及合理的市場競爭機制,第三產業就會泛濫發展,出現泡沫現象。

當代中國無疑面臨著泡沫現象,如何擠泡沫?需要我們進行供給側經濟內在調整,實施“三去一降一補”策略。

去產能

當前,在第三產業中,泡沫最大的就是房地產。習近平主席提出,房子不能用來炒。擠掉房地產泡沫,建材市場就要去產能。我國的鋼鐵產業60%用在了房地產方面,鋼鐵肯定需要減產。相應地,作為鋼鐵產業燃料的煤炭也要減產,所以說,鋼鐵和煤炭這兩大占據支撐地位的產業必定要減產,這就是供給側里面著名的措施——去產能。

去庫存

只是去產能還不夠,因為房子已經建得多了,那么久需要去庫存,比如讓農村人買房、棚戶區改造,但都不能真正解決問題,不能把房子變現。

去杠桿

金融是支持實體經濟發展的不是空轉生財的,需要消除中間環節,減少資金空轉,增加直接投資比重,減少國有企業信貸規模,謹慎發行地方政府債、鼓勵債轉股,進行去杠桿。

補短板

中國經濟向高質量發展,我們必須解決經濟機構不合理的現象,取長補短。

針對實體經濟而言,中國新的經濟周期到來,三個條件缺一不可,第一,高端制造業必須要初具規模。第二,大眾創業萬眾創新要取得實質性的成效。第三,企業必須輕裝上陣。另外,針對第一產業,最簡單的方法就是讓人到農村干活去,發展具有當地農業特色的產業,現在的策略就是脫貧攻堅,振興鄉村。

中小企業發展戰略

供給側經濟結構調整千條萬緒,歸根結底一句話——中小企業發展,特別是具有高科技含量,具有自主創新能力的中小企業的發展問題。

中小企業怎么發展?雙輪驅動,一個要靠產業,靠人才靠技術,另一方面一定靠資金推動,特別是對那些具有高成長性,具有自主創新能力的,處在初創期的輕資產的企業。

越是發展勢頭好的企業越需要資金進行擴大再生產,缺錢就不可避免。資金從哪里來?銀行的第一社會責任是保證儲蓄客戶的安全,其內在本質決定了銀行永遠都是嫌貧愛富的。中小企業融資只能靠社會資本,靠老百姓的錢,靠咱們老百姓組成的基金的錢,通過股權融資的方式進入公司里去。

對于股權融資的收益,只有紅利和資本利得兩條路可走。如果靠紅利賺錢,三代人才能把成本收回;資本利得就是選擇一個合適的時機把股票賣掉,賺取中間的差價。股票市場為什么可以運作?永續流動。企業只要是好的,股票永續流動下去,最后總能羊毛最后出在羊身上,這就是股票的生命力所在。

中小企業如何對接資本市場

在中國,只有一個地方是永續流動的,那就是資本市場,也就是說多層次資本上建設才是我們真正解決中小企業融資難問題的關鍵。

多層次資本市場

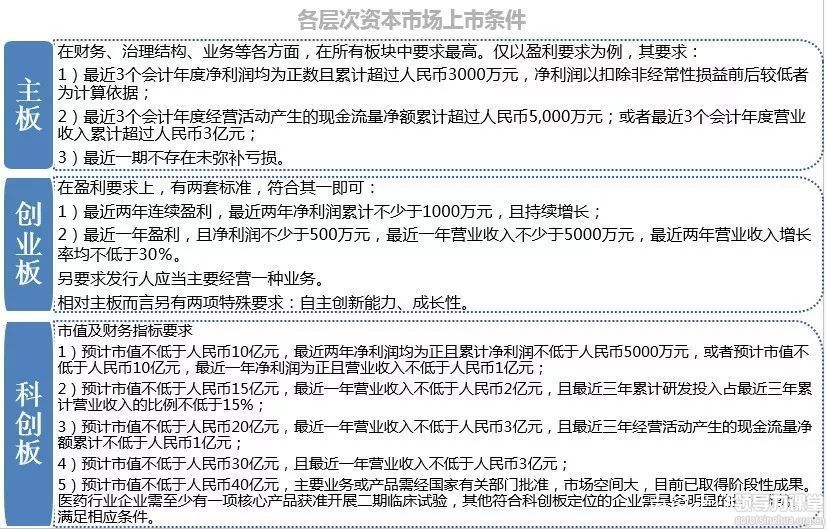

中國的資本市場有自己的特點,想上市的企業應清楚上市的條件。主板、創業板、科創板的條件的要求肯定是不一樣的。

科創板是目前我們國家從制度規則上在紙面上寫出來的要求最高的一個市場,它主要強調了四項指標,一個是盈利指標,一個是營業收入指標,一個是研發投入指標,還有一個是市值指標。那么既然用四種指標的話,我們就知道了這個市場虧損企業也可以上市,不一定非得盈利。但是我們過去的市場都是要有盈利才行。

科創板突破從哪來的?三年前上海股交中心已經把科創板做起來,而且實行了注冊制。

兩者指標相似,上海股交中心三年多的經驗為上交所科創板的設立奠定了良好的基礎。如果大家上不了主板,上不了創業板,也上不了上交所科創板的時候,請大家一定得注意,在上海股交中心科創板掛牌是最好的一個辦法。

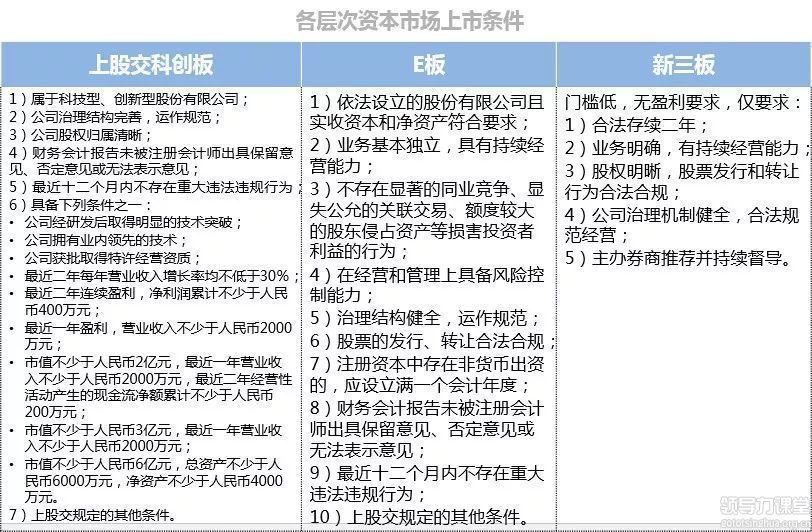

E版、新三板、Q板

E板和新三板實際上是一樣的,它們的要求是不看現在,現在可以很小,可以虧損,但是只要你的營業收入在持續的增長,只要你未來的發展有美好的前景,這種企業就是我們最需要的企業,融資滿足率55%,在業內已經是無人能比,但2018年新三板的融資率降至10%。

Q版,也被叫做展示板,融資可能是比較弱,條件門檻也比較低,主要目的是可以進行產業整合,重組并購,能級提升、廣告宣傳,也有可能成功融資。但是上海股交中心會幫助上板企業做很多工作。

對于上海股交中心來說,無論上哪個市場,對企業規范性的要求,都是非常嚴格的。能夠保護投資者利益的企業,就是規范企業,要求企業出資要實、不能有顯著的同業競爭,不能有顯示供給的關聯交易,不能有額度較大的股東侵占資產的行為,合理進行并購重組等等。

如何對接資本市場

上交所的科創板將會成為我們中國資本市場皇冠上的一顆明珠,能上科創板當然要上。但對于企業來說,想上科創板并不容易,可以先看看自己的條件能不能上創業板,創業板上不了的話,科創板肯定上不了。

資本市場有好幾個,但對很多企業來說,真正能把握的就是場外,一個是上股交的科創板,一個上股交的E板和新三板,還有一個上股交的Q板,適合哪一個就上哪一個。

上總比不上強。即使是新三板,現在融資滿足率已經降到了10%,將來新三板還有沒有機會呢?短期內可能不能翻身,但滿足條件要不要上呢?也是要上的。雖然你沒有融資,雖然你沒有交易,但是這個市場的誠信機制,照樣能夠促進企業快速發展。比如,上海興諾康綸纖維科技股份有限公司的綠盾口罩能夠在防霧霾口罩中脫穎而出,很重要的原因就是在上股交掛牌。所以,場外市場雖然說融資能力并不是很強,但是上總比不上好。