傅飛強 彭劍鋒

企業如何在專業化分工之后提升一體化效率,并且在部門之間、總部與下屬公司之間建立內部協同工作的有效評價機制,這和企業內部客戶滿意度評價體系有重要關系。本文以H銀行總行職能部門的內部客戶滿意度評價為例,重點研究了三個關鍵問題:內部客戶滿意度評價的問卷如何設計、內部客戶滿意度評價如何組織實施、內部客戶滿意度評價的結果如何分析和應用,并就如何提高內部客戶滿意度評價的效度提出了相關建議。H銀行的相關做法和經驗,對于內部客戶滿意度評價在我國企業中做進一步的推廣和應用有一定的借鑒意義。

關鍵字:內部客戶 內部客戶滿意度 內部客戶滿意度評價

一、問題的提出

現代組織是從分工理論開始的,正是因為分工的存在,使得每一位組織成員都能夠各司其職,形成相應的責權利體系,并最終實現組織的垂直管理模式,這種管理模式就是科層制的組織特征(韋伯,1922;2010)。為了適應科層制的特點,傳統的績效評價模式幾乎都是自上而下,研究組織目標如何層層分解到具體的工作崗位,以實現個人目標和組織目標的一體化。但這樣的一種績效評價邏輯只是解決了績效目標的分解問題,而恰恰忽略了另一個基本事實,即組織效率既需要有效的分工,也需要良好的協作(巴納德,1938;2013)。組織內部不同工作體的協作質量,也會深刻影響組織目標的完成度,而協作質量的評價和組織內部客戶滿意度評價具有直接的關系。

在傳統的職能制組織中,隨著組織規模的擴大,很容易滋生“大企業病”,這具體表現為:組織的管理層次越來越越復雜,部門本位主義和條塊分割嚴重;橫向的信息溝通交流效率明顯下降,業務流程銜接性差,產生信息流通中的“黑洞”;跨部門之間經常出現“扯皮和踢皮球”現象;總部和下屬經營單位之間互相不理解,讓“聽得到炮聲的人呼喚炮火”只能成為是一個美好的愿望。隨著傳統組織的積弊日益顯現,組織管理研究者開始關注如何改造傳統的組織形態,而流程型組織開發就是其中的一個探索方向(哈默,2007)。流程型組織基于如何滿足市場和客戶的需要,對企業內部的業務和管理流程進行重新設置和功能安排,使得組織能夠更好的適應市場環境的變化(孫秀霞等,2016)。檢驗流程型組織運行效率的一個重要指標是組織內部流程上下游的銜接質量,具體包括部門與部門之間、總部與下屬經營單位之間的協同效率,而企業內部客戶滿意度是這種協同效率的真實反映。

從企業績效評價的實踐和探索來看,Kaplan 等(1992)提出的平衡計分卡,從財務、客戶、內部流程、學習與成長四個維度,描述了企業的運行邏輯,為企業提供了選擇業績評價指標的指導性框架。平衡計分卡作為績效評價工具被國內眾多企業所重視和追捧,并一度掀起平衡計分卡的學習和實踐熱潮,但成功應用的企業案例卻不多見。企業實施平衡計分卡未能取得預期成效的一個重要原因是企業仍然把主要精力放在定量的財務指標方面,而非財務類指標因為難以量化的原因,以及針對客戶、運營流程等內容缺乏有效的評價方法和衡量標準,大部分的企業未能將平衡計分卡真正的落地(Cardinaels & Veen-Dirks,2010;熊焰韌等,2008)。組織如何對內部業務流程、內部客戶間的工作質量進行相對科學的評價,亟需在理論和實踐層面給予探索和創新。

綜上,無論是組織協同度的提升、流程型組織的建設還是平衡計分卡工具的操作,都和內部客戶滿意度評價密切相關。組織針對內部客戶滿意度進行評價,除了能夠發揮績效評價的導向作用,更真實全面的反映被評價對象的工作績效成果外,其作用還體現在:通過內部客戶關系的梳理,重新發現部門設置和存在的價值;通過內部滿意度評價,挖掘組織內部信息流與服務流中的短板,有助于理順內部流程,提升組織效率;通過導入客戶服務化理念,推動職能部門從權利本位向價值本位的過渡,營造和諧有效的組織氛圍。

國內外學術界關于客戶滿意度評價的研究成果已經非常豐富,但這些研究絕大多數集中于外部客戶滿意度評價領域,專門針對組織內部的客戶滿意度評價的研究非常少。本文借鑒經典的SERVQUAL客戶滿意度模型(Parasuraman et al.,1988),在明確內部客戶滿意度評價體系內涵的基礎上,以H銀行總部部門的內部客戶滿意度評價為例,說明如何設計和實施企業內部客戶滿意度評價體系,以提升此類評價的有效性,最后還對內部客戶滿意度評價體系的未來研究提出了相關建議。

二、內部客戶滿意度評價體系的基本內涵

1.內部客戶關系的界定

在企業內部的組織結構中,因分工差異、管控需要、流程設置等原因,存在著部門與部門、崗位與崗位之間相互提供產品和服務的關系,相應地也就形成了企業的內部客戶關系。從供應鏈或組織流程的角度來看,上游是下游的供應商,下游是上游的客戶,這種客戶關系在一定時期內是穩定的。但在企業實際運行過程中,對客戶關系的判定也并非那么簡單。以銷售部門和財務部門為例,如果銷售部門把財務部門作為內部客戶,那么它需要及時、準確的向財務部門提供應收賬款、銷售合同等資料信息;反之,財務部門如果將銷售部門看做是自己的客戶,則需要配合銷售部門的任務進度并及時提供財務資金支持等,兩者是互為客戶的關系,但各自所扮演的客戶角色以及服務方式又存在差異。

2.內部客戶滿意度的評價標準

客戶滿意是一種心理狀態,是客戶的需求在被滿足后的愉悅感。內部客戶滿意度是衡量內部客戶滿意程度的量化指標,由該指標可以直接了解內部客戶心目中的滿意程度。區別于外部客戶滿意度,企業內部客戶滿意度的衡量標準更為復雜,這和內部客戶滿意度的評價內容有關。例如在公司內部A部門需要向B部門及時提供公司相關數據資料、對B部門提出的相關方案進行財務審核、配合B部門進行外部收購項目的財務盡職調查、要求B部門積極配合公司財務信息化變革項目等,不同的工作聯系內容,意味著滿意度的衡量標準是有差異的,因此不存在著通用的內部客戶滿意度評價指標,企業在進行內部客戶滿意度評價時需要基于內部客戶關系對評價內容和評價標準進行個性化的梳理和設計。

3.內部客戶滿意度評價體系的基本內容

內部客戶滿意度評價體系從研究設計到實施操作,一般包括以下基本內容:界定內部客戶關系,分配不同評價主體的評價權重;明確內部客戶之間的滿意度評價內容和評價標準;內部客戶滿意度評價的實施;內部客戶滿意度評價結果的應用和反饋等。

本研究以H銀行總行部門的內部客戶滿意度評價為例,說明如何設計和實施企業內部客戶滿意度評價體系,以提升此類評價的有效性,并通過內部客戶滿意度評價推動組織協同文化的提升。

三、H銀行的內部客戶滿意度評價體系設計

(一)案例背景

本研究以銀行組織作為研究對象,銀行是一種典型的流程型組織,在組織結構設置上普遍強調以客戶為中心,明確劃分前、中、后臺的運作體系,前臺直接面向客戶,中臺強調職能管理和風險控制,后臺提供支持保障,形成相互制約和協作。同時銀行組織一般會根據不同的客戶實行專業線條管理,強調業務和職能的矩陣式管控。

本研究的樣本為H銀行,H銀行作為國內歷史最為悠久的國有商業銀行之一,在行業內始終以國際化和多元化程度最高著稱,近年來在“全球1000家大銀行”排名中,一直位列前20名。H銀行總行建立了基于平衡計分卡(BSC)的績效管理體系,對于總行各部門(共32個部門),從財務、客戶、運營流程與學習成長四個方面進行考核。其中,在客戶維度上,以客戶滿意度為基本考核指標。客戶滿意度針對不同的對象,又分為外部客戶滿意度和內部客戶滿意度。

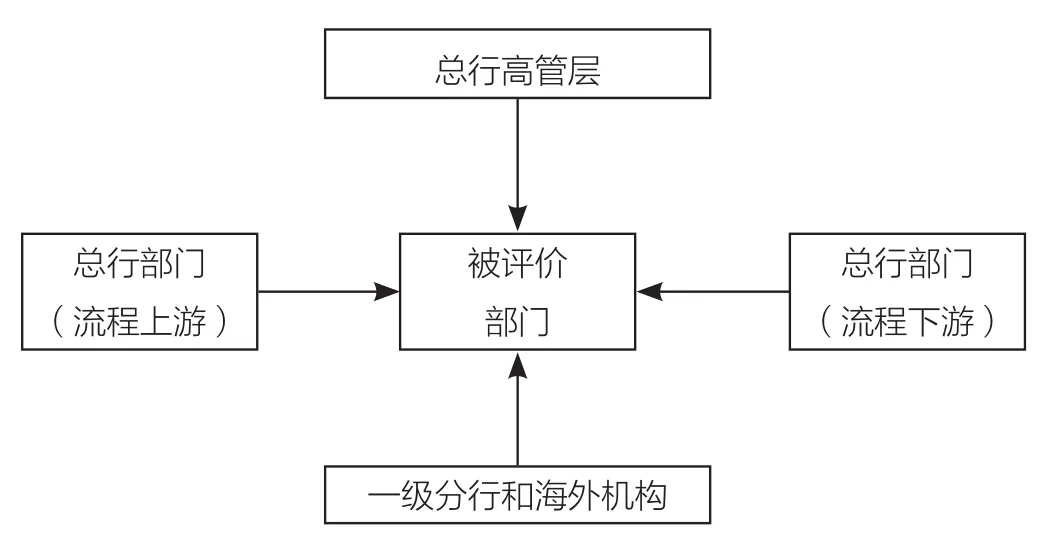

H銀行總行部門內部客戶滿意度評價,是指董事會相關專業委員會、總行高管層成員、總行相關部門、境內一級分行和海外機構對總行各部門的履行職責情況、協調配合、相互支持、統籌規劃、系統管理、整體聯動、工作效率、工作作風和服務意識等方面的滿意度的評價。內部客戶滿意度評價的目的在于引導各部門增強內部客戶的服務意識和部門間的協作配合,不斷改進工作方式,提高服務質量和效率,以促進H銀行建立以客戶為導向的內部服務文化的建設。

本研究對H銀行總行各部門進行了充分的訪談和調研,歷時近5個月,訪談高層干部8人、中層干部35人,形成訪談資料近20萬字,通過界定內部客戶關系、設計內部客戶滿意度評價指標、編寫內部客戶滿意度評價問卷、內部客戶滿意度評價實施和數據統計、內部客戶滿意度評價結果應用等步驟,對企業如何實踐內部客戶滿意度評價體系做了有益的探索和實踐。

(二)內部客戶關系界定

內部客戶關系的界定是內部客戶滿意度評價的基礎。本研究綜合運用了以下三種方法對客戶關系進行系統梳理,以明確誰為誰提供服務?提供哪些服務?以及關系的緊密程度等。

1.訪談法:訪談32個部門的總經理(或副總經理)以及人力資源管理部相關人員。

2.問卷調查:通過發放內部客戶關系調查表,對內部客戶關系進行定量研究,內部客戶關系調查表的內容包括:貴部門為哪些內部客戶提供服務?具體內容是什么?哪些部門為貴部門提供服務?具體內容是什么?與相關部門的關系緊密程度?

3.資料研究:研究了32個部門的部門職責、組織結構和業務流程圖。

在上述調查研究的基礎上,本研究對H銀行的內部客戶關系進行了分類,以助于理清復雜的部門間關系,深入理解內部客戶關系的性質和分類。通過對內部客戶關系的系統梳理,最終將內部客戶關系分為四個大類,具體內容見表1。

表1 內部客戶關系類別及示例

(三)客戶滿意度評價模型和指標設計

內部客戶滿意度的實質是客戶對服務質量的滿意度。內部客戶滿意度模型是對應內部客戶關系條件下的滿意度評價指標體系,一種特定的內部客戶關系一般對應一組特定的內部客戶滿意度評價指標。

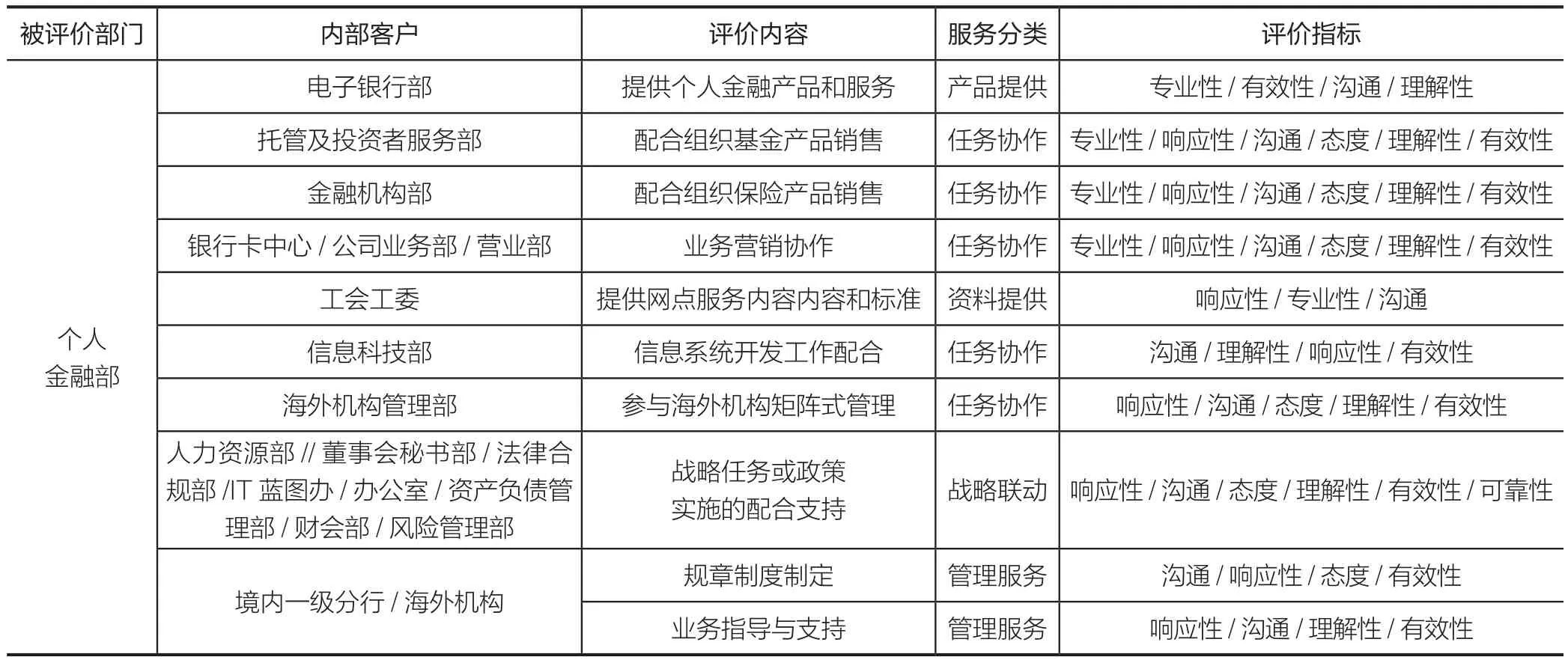

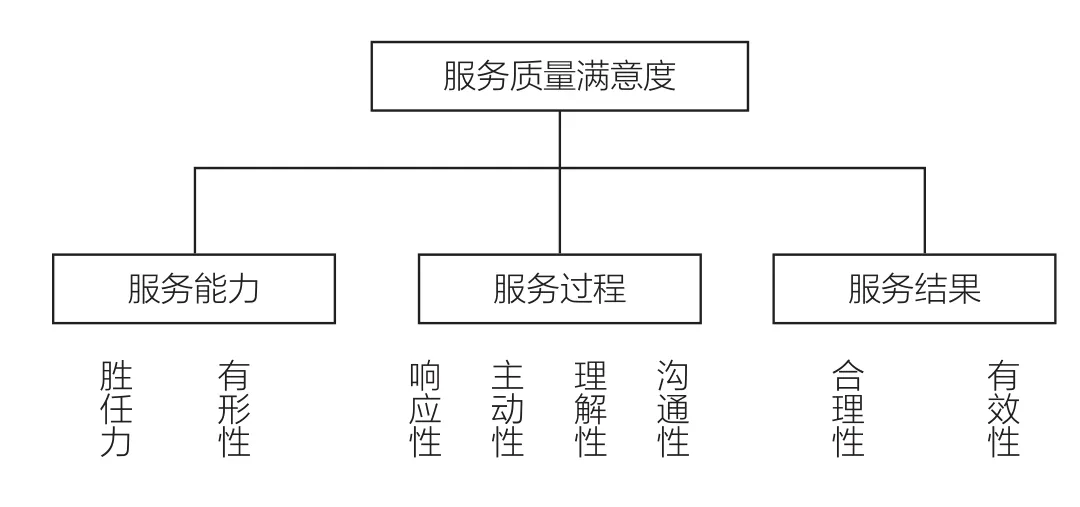

本研究在參考Parasuraman 等人提出的SERVQUAL模型(見圖1)的基礎上,結合內部訪談、問卷調查和文獻資料研究,最終形成內部客戶滿意度評價的結構化指標體系(見表2)。

不同的內部客戶關系采用的評價指標有所不同,而同

類內部客戶關系評價指標相似,例如:

表2 內部客戶滿意度評價指標示例(個人金融部)

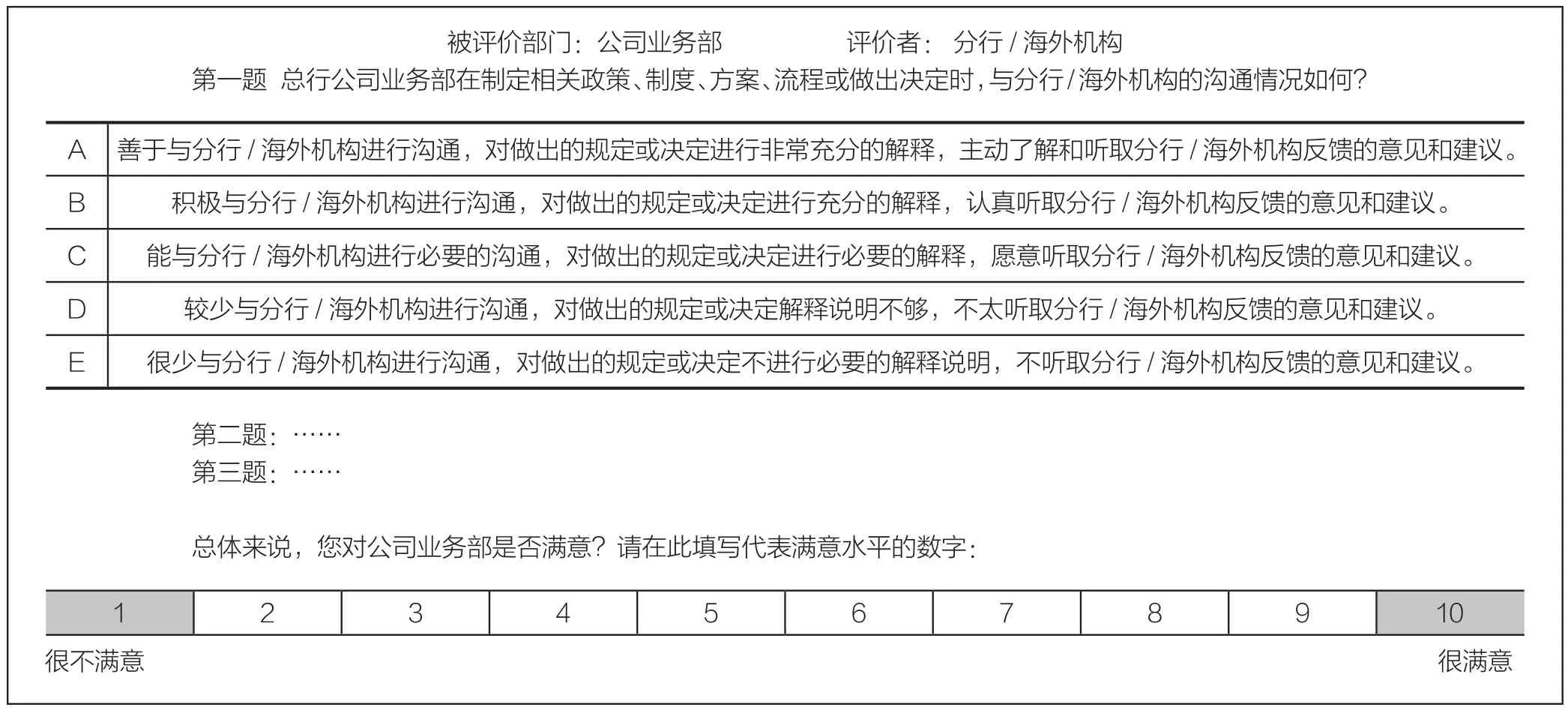

表3 內部客戶滿意度評價問卷(節選)

圖1 服務質量滿意度SERVQUAL模型(Parasuraman et al.,1988)

圖2 內部客戶滿意度評價主體

1.數據、信息、資料提供的評價指標:及時性、 準確性、完整性。

2.解決方案提供的評價指標:專業能力、溝通性、理解性、態度、合理性。

3.任務協作的評價指標:專業能力、主動性、態度、溝通性、理解性、有效性。

(四)內部客戶滿意度評價問卷設計

根據內部客戶關系和內部客戶滿意度評價指標體系,本研究進一步設計了內部客戶滿意度評價問卷。整體上,評價問卷采用等級變量計分形式,每項評價內容分為五個滿意度水平,并以典型行為進行描述。五個滿意度水平分別是:A 非常滿意度,B 滿意,C 基本滿意,D 不太滿意,E 不滿意。不同的滿意度水平以相應的典型行為描述的方式呈現,同時在所有評價問卷中都有總體滿意度評價題。以下是關于內部客戶滿意度評價問卷的節選示例(見表3)。

本研究對以連續變量計分的總體滿意度與以等級變量計分的滿意度結果進行了相互驗證,其中等級變量的結果根據各滿意度水平的涵義進行了賦值:A=120,B=100,C=80,D=60,E=0。兩者的相關系數達到0.78,表明問卷信度整體合理。

(五)內部客戶滿意度評價的實施

按照“誰了解、誰評價”的基本原則,總行各部門的績效評價者除了部門的上級領導,還應包括接受該部門工作產出和服務的內部客戶,包括總行其它相關部門(流程上游、流程下游)以及一級分行和海外機構。因此本次內部客戶滿意度評價的主體分為三類,各類評價主體主要采用的是分層和配額抽樣方法。

1.總行高管層

總行高管層所有成員,但是對其不熟悉的部門可以不做評價。總行高管層的樣本數量是298個。

2.總行部門

具體評價主體分為兩個層面:部門總經理(或助總以上人員)和團隊主管。部門總經理(或助總以上人員)需要對該部門所有相關部門進行評價,評價可由部門總經理個人進行,也可由總經理指定其它助總以上人員進行,也可由助總以上人員集體討論進行,但是針對某一被評價部門,只需填寫一份問卷。根據與被評價部門的聯系緊密程度,選擇至少一個團隊主管對某個被評價部門進行獨立評價。 32個部門的總經理層樣本數量為642個;所有部門的主管樣本數量為1105個,總行樣本數量為1747個。

3.境內一級分行和海外機構

原則上實行普查方式,要求由機構主要負責人為問卷填寫人,允許其對不熟悉或者聯系少的總行部門不做評價。境內分行一共是32個分行,樣本數量為811個;境外分支機構一共是24個,樣本數量為282個。

上述所有內部客戶滿意度評價通過H銀行自行開發的調查系統實現電子化網絡評價。

(六)內部客戶滿意度評價數據統計方法

1.問卷評價結果賦值

評價問卷中各題目的選項ABCDE,根據問卷設計時設定的基準涵義,分別賦值如下:A=120,代表非常滿意;B=100,代表滿意;C=80,代表基本滿意;D=60,代表不滿意;E=0,代表非常不滿意。

2.各類評價對象權重分配

同一被評價部門的不同評價對象評分權重的分配是數據處理的關鍵問題。本研究針對某一部門的各類評價對象的評分進行加權平均,得到該被評價部門的內部客戶滿意度的最終得分。在求加權平均數的過程中,對某一部門的各類評價對象的權重分配,在該部門績效目標承諾和考核表中有規定的,按規定進行;沒有規定的,按以下原則進行:

(1)總行高管層和非高管層群體(將總行部門、境內一級分行和海外機構作為一個整體,不含董事會專業委員會)的權重比例為2:8。

(2)非高管層群體中的三類評價對象——總行部門、境內一級分行和海外機構的權重比例為4:4:2,若無海外機構,則總行部門與境內一級分行的權重比例為5:5。

(3)對于上述原則明顯不適用的情況,另行處理。

除了上述不同類別評價對象之間的權重分配,當總行部門作為評價者時,還需要對部門兩個不同層面人員(助總以上人員、團隊主管)的評分進行加權平均,同時根據評價部門與被評價部門之間的關系緊密程度再次進行加權平均,以得到某一總行部門對某一被評價部門的內部客戶滿意度的最終評分。有關權重分配的原則如下:

(1)部門助總以上人員和團隊主管的權重比例為7:3。

(2)被評價部門與評價部門之間的關系緊密程度分為三個等級:“非常緊密”、“緊密”和“松散”,分別屬于上述三類關系緊密程度的部門的權重比例為5:3:2。

之所以要區分內部客戶關系緊密程度,是因為一個部門要同時為多個部門提供服務,這必然涉及到資源分配和精力分配的優先問題。在具體的緊密程度的判斷上,首先考慮“評價方”的意見,即接受服務的部門認為該項服務內容發生的頻率以及對本部門的重要程度。在此基礎上,適當考慮“被評價方”的意見,最終將客戶關系緊密程度分為三個層次:

(1)“非常緊密”--它是指部門運作根本離不開被評估部門的支持與協作。

(2)“緊密”--它是指與被評估部門聯系較多,互動頻率較高。

(3)“松散”--它是指與被評估部門有聯系但比較少。

(七)內部客戶滿意度評價結果的應用

H銀行總行的部門內部客戶滿意度評價結果主要有兩個方面的應用:

1.內部客戶滿意度評價得分直接和總體績效考核結果的應用掛鉤。在本案例中,H銀行各部門的年度績效目標承諾和考核評價表上,內部客戶滿意度評價占20%的權重,如某部門的內部客戶滿意度的綜合得分為96分,則該部門在該項考核指標上的得分為19.2分,直接計入部門年度總得分中,作為部門年度績效評價等級、獎金分配、部門負責人晉升和調整等依據。

2.內部客戶滿意度評價的各項結果,以評價報告的形式向被考核部門進行書面反饋。本著“績效評價不是為了懲罰過錯,而是更好的追求完美和改進工作”的原則,在本案例中,每一個被評價的部門,都會得到一份詳細的內部客戶滿意度評價報告。報告除了描述所在部門的內部客戶滿意度評價得分外,也會具體分析該部門在三類評價主體(總行高管層、總行部門、境內外一級分行)以及四項評價維度(流程服務、管理服務、職能服務、戰略聯動)上的得分與其它部門得分的比較,以提醒其在內部客戶服務過程時,哪些工作存在短板需要改進,哪些工作可以繼續保持優勢,并最終幫助組織提升整體的內部客戶服務質量和效率。

四、內部客戶滿意度評價體系的改進

現代企業越來越認可組織內部協同的重要性,也逐漸意識到部門之間、總部與下屬分子公司之間進行內部客戶滿意度評價的必要性,但大部分的企業受制于內部客戶滿意度評價機制和評價工具的匱乏,往往只是強調協同理念而無法落實到考核層面。本文在內部客戶滿意度評價體系的研究上做了一些積極的探索,以H銀行總行部門的內部客戶滿意度評價體系為例,詳細闡述了如何界定內部客戶關系、如何設計內部客戶滿意度評價指標和評價問卷、如何實施內部客戶滿意度評價以及評價結果如何應用等問題,這對其它組織開展內部客戶滿意度評價具有較強的參考和借鑒意義。

當然本研究也存在一些不足。首先,本研究的案例對象是銀行組織,銀行是典型的流程化組織,對其內部客戶關系的界定有較為成熟的劃分依據,因此本研究關于內部客戶關系的分類方法是否具有足夠的外部推廣性值得進一步商榷。其次,本案例基于第三方研究者的角度來設計和操作內部客戶滿意度評價體系,考慮到績效評價工作的敏感性,如企業自行設計和推行一套內部客戶滿意度評價機制,如何保障評價的信度和效度是一個巨大的挑戰。

本文認為未來的研究者可以從以下兩個方面對內部客戶滿意度評價體系作進一步的探索和思考:

1.如何提升和保證內部客戶滿意度評價的效度

首先,內部客戶滿意度評價必須清晰界定內部客戶關系,這要求管理者在充分了解組織管控模式、業務流程的基礎上,明確不同評價單元之間誰為誰提供服務、提供哪些服務。其次,內部客戶的關系往往不是單一維度的,因此評價主體往往是多元的,在給多元評價主體進行評價權重分配時,必須要對內部客戶間的關系緊密程度有明確區分。最后,考慮到績效評價結果會影響組織內部的利益分配,在評價分數統計的過程中,可以通過對離散系數的統計檢驗,剔除明顯的異常值,以保證評價工作的客觀公正性。

2.如何持續提升內部客戶的滿意度水平

內部客戶滿意度評價得分除了絕對分值外,也可進一步觀察在縱向時間軸上,被評價者在滿意度得分上的變化幅度,這種變化對于工作績效改進而言可能更為重要。因此企業在內部客戶滿意度評價上要形成常態化、制度化的機制,并強化滿意度得分改善與相關績效結果應用之間的聯系。

1.馬克斯·韋伯(著),閻克文(譯):《經濟與社會(第2卷)》,上海人民出版社,2010年版。

2.邁克爾·哈默(著),陳桂華(譯):《流程再造新工具:PEMM框架》,載《商業評論》, 2007年第10期,第140-154頁。

3.切斯特I.巴納德(著),王永貴(譯):《經理人員的職能》,機械工業出版社,2013年版。

4.孫秀霞、朱方偉:《項目驅動型組織如何破解效率與柔性的均衡困境——一項多案例比較研究》,載《南開管理評論》,2016年第9期,第19-29頁。

5.熊焰韌、蘇文兵:《管理會計實踐發展現狀與展望——先進管理會計方法在中國應用狀況調查》,載《會計研究》,2008年第11期,第84-90頁。

6.Cardinaels E, Veen-Dirks P M G V.Financial versus non-financial information: The impact of information organization and presentation in a balanced scorecard.Accounting Organizations & Society, 2010, 35(6):565-578.

7.Kaplan R S, Norton D P.The balanced scorecard--measures that drive performance.Harvard Business Review, 1992, 70(1):187–204.

8.Parasuraman A, Zeithaml V A, Berry L L.Servqual: a multiple-item scale for measuring consumer perceptions of service quality.Journal of Retailing, 1988, 64(1):12-40.

■責編/李朋波 Tel:010-88383907 E-mail:lpbup@sina.com

Research on Internal Customer Satisfaction Evaluation System——A Case Study on H bank Head Office

Fu Feiqiang and Peng Jianfeng

(School of Economics and Management, Beijing University of Chemical Technology; School of Labor and Human Resources Management, Renmin University of China)

How to improve the enterprise integration efficiency after specialization and establish effective evaluation mechanism of internal collaboration among departments, headquarters and affiliated companies, this is related to the internal customer satisfaction evaluation system.This paper takes H bank headquarters functional departments of internal customer satisfaction evaluation as an example, focusing on Three major issues: (1)、how to design internal customer satisfaction evaluation questionnaire.(2)、how to organize and operate internal customer satisfaction evaluation.(3)、how to analyze and apply the results of internal customer satisfaction evaluation.This paper also puts forward some suggestions on how to improve the validity of internal customer satisfaction evaluation in the Practice.H bank's practices and experience of internal customer satisfaction evaluation may has a certain reference value to other China's enterprises.

Internal Custome; Internal Customer Satisfaction; Evaluation of Internal Customer Satisfaction

傅飛強,北京化工大學經濟管理學院,講師,博士。

彭劍鋒,中國人民大學勞動人事學院,教授。

本研究受中央高校基本科研業務費專項資金資助(ZY1501) 。