企業財務風險度量的方法與評價

企業財務風險是由于在市場經濟條件下,企業所處的外部經營環境和內部經營活動的不確定性造成的。從一般意義上講,企業財務風險可以理解為企業在經營活動中,由于內外部環境及各種難以預料或無法控制的因素作用,使企業財務活動的未來結果偏離預期財務目標的可能性。

企業財務風險是由于在市場經濟條件下,企業所處的外部經營環境和內部經營活動的不確定性造成的。從一般意義上講,企業財務風險可以理解為企業在經營活動中,由于內外部環境及各種難以預料或無法控制的因素作用,使企業財務活動的未來結果偏離預期財務目標的可能性。

基本規范在企業內控標準體系中處于最高層次,起統馭作用,描繪了企業建立與實施內控體系必須建立的框架結構,規定了內部控制的定義、目標、原則、要素等基本要求,是制定應用指引、評價指引、鑒證指引和企業內部控制制度的基本依據。

1、每股收益:每股收益=凈利潤÷年度末普通股份總數 使用每股收益分析盈利性時要注意的問題:

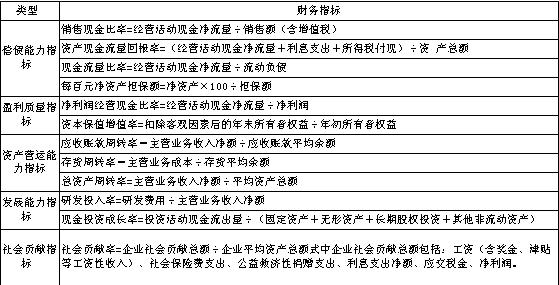

企業財務管理評估指標體系應當與我國企業所處的具體環境、國家有關法律法規及企業實際情況相協調。同時,隨著經濟全球化趨勢的不斷發展,又要求制度設計需要放眼世界、兼收并蓄。因此,在設計評估指標體系過程中,可借鑒以美國COSO報告為代表的國外內部控制框架

有業內人士表示,由于韓國進口中國大白菜的決定是臨時的,無疑將沖擊我國國內市場正常供應。隨著市場的短缺,國內大白菜的價格也會有一些波動,依賴大白菜過冬的北方地區的市民,或許要花比平時更多的錢,才能買到自己過冬所需要的大白菜。

財務預測工作必須通過一定的科學方法才能完成。公司應根據預測的目的以及取得信息資料的特點,選擇適當的預測方法。使用定量方法時,應建立數理統計模型;使用定性方法時,要按照一定的邏輯思維,制定預算的提綱。

原會計制度的所得稅會計強調的是納稅影響會計法中的利潤表債務法。這種方法的著眼點是利潤表中會計確認和稅法認可的企業由于一段時期內收入、費用的入賬時間不同而形成的收益差異,所反映的內容被限定在了一段時期內,其典型表現即為稅法與企業會計在折舊、攤銷等方面的區別

跟企業的內部控制,特別是財務會計控制的健全和全面有效有關。但財務問題又是一個不斷更新、改進的工作,隨著企業的發展,財務培訓就顯得非常重要。我是一個初入門的財務工作者,在接受必要的財務培訓之前,想請問您,現代企業在發展中,最受關注的財務問題主要有哪些

《企業所得稅法》講課筆記——工資、薪金及相關費用稅前扣除1 未發放的工資、薪金,可否在稅前扣除? 第八條企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。

筆者經常受公司之托進行財務管理咨詢,最近幾家公司的財務總監都不約而同地提出了這樣一個問題:新經濟形勢下,財務管理在公司價值創造活動中應該扮演什么角色,怎樣才能真正起到核心作用呢?筆者認為,只有明確了財