說京東的運營數據,劉強東絕對是最開心的,因為這是他最拿得出手的數據,也最能夠證明其市場份額及江湖地位。

不妨先來做一個場景模擬:劉強東坐鎮京東的后臺運營監控平臺,看到京東的商品源源不斷地從13個物流配送中心,調度發往全國460個城市,再由1.8萬投遞人員穿梭于這460個城市的大街小巷,每天將77萬件訂單送到用戶手上,并從用戶手上每天收到3.2億元的貨款。

此時的強哥,內心將是怎樣的豪邁?昔日親自扛槍打戰的送貨員,終于成長成了一位集團軍元帥,指揮著百萬大軍逐鹿中原。

京東招股文件引用來自艾瑞的數據,證明其江湖地位:在全國電商B2C市場中,京東以17.5%的市場份額占據第二把交椅(頭把交椅當然是占據半壁江山的阿里集團了);但在電商自營型B2C市場中,京東則是以45%的份額獨占鰲頭。

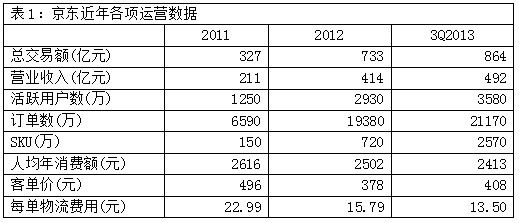

近幾年,京東的各項運營數據都呈現出非常漂亮的增長態勢:活躍用戶數從2011年的1250萬,增長至2013年的3580萬;訂單數從2011年的6590萬,增長至2013年前三季的2.12億;總交易額從2011年的327億元,飆升至2013年前三季的864億元;貨品數量(SKU)從2011年的150萬,增長至2013年三季末的2570萬(表1)。

客單價背后的含義

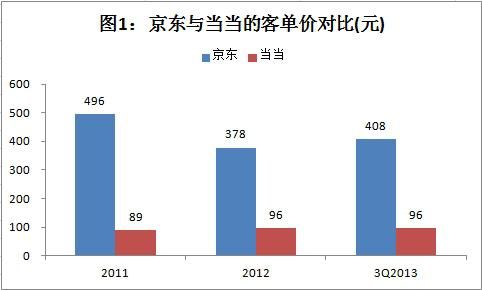

橫向比較京東與當當近幾年的客單價(平均每個訂單的消費額),京東大致是當當的4倍(圖1)。這種差異,最大的原因是兩家各自的基礎不同,京東是賣3C電子類產品起家的,其單件商品本身的售價就比較高,百元至千元不等;而當當是賣圖書起家,單本價格二三十元的圖書,使得其平均單個訂單的總金額一直難以突破100元。

近年當當向百貨領域發力,按理售價更高百貨類商品的豐富,應該能夠有效提升客單價,但從數據來看,當當的客單價并未得到有效提升,這從側面折射當當向百貨類擴張的戰略,實施得并不是那么順利。

相反,京東近年向百貨及圖書領域的滲透則顯得卓有成效,從京東客單價的變動可以體現出來。2011年,京東的客單價接近500元,2012年至2013年,其客單價整體下了一個臺階,大約在400元左右。這背后的主要原因是,售價較3C產品更低的百貨類、圖書類貨品的大幅增加,整體上拉低了單個訂單的平均消費額,說明百貨、圖書類商品的訂單量增幅相當可觀。

自建物流重資產

在招股文件中,京東驕傲地對外宣稱“我們擁有在中國所有電子商務公司中規模最大的基礎設施”,這個基礎設施便是其自建物流配送系統。

其他絕大多數電商選擇物流外包方式不同的是,京東自行投資建立了一個龐大的物流配送系統。目前,京東擁有總面積超過130萬平米的82個倉庫分布于34個城市,這82個倉庫的貨品,通過分布于全國13個城市的物流配送中心或投遞中心的配送指令,配送至全國460個城市的1453個配送點,再由1.8萬投遞人員將貨品從這1453個配送點分送至各大街小巷的用戶手中。

京東遍布于全國的物流網絡,皆由統一的后臺IT系統實施調度與監控,該平臺目前擁有處理高達每天3000萬件訂單,并記錄為15億SKU狀態的能力。

這整個龐大的物流網絡,目前依然在持續擴張中。根據京東的招股文件披露,截至2013年9月30日,其購置土地、倉庫建設等方面的投資總計約7億元人民幣,并且計劃在2014年底前將投資預算增加至24至34億元。

由于自建物流系統,京東在前期的投資成本是巨大的,但隨著其營業額的增長,規模效應逐漸顯現。

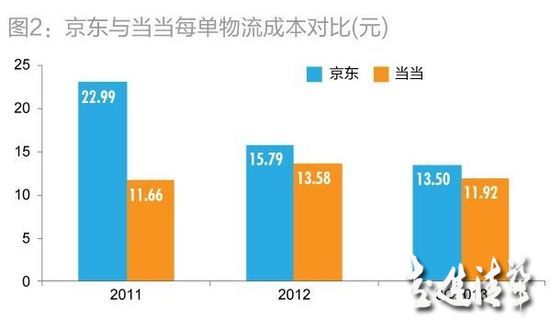

橫向對比一下京東與當當的近幾年的平均每單物流成本,京東從2011年的23元下降至2013年前三季的13.5元,而當當則是基本維持在11.5-13.5元的區間(圖2)。

由兩家對比可以看出,自建物流的京東由于前期投入成本高,在訂單量還不夠大時,平均每單的物流成本較高,但隨著訂單量的增加,其平均每單的物流成本在逐年下降;但當當由于是物流外包,雖然其每單物流成本保持在較低水平,但也很難有下降的空間。可以預期的是,隨著京東規模效應的進一步顯現,京東的每單物流成本將會低于當當。

或許有人不解,京東自建物流、當當外包物流,但也不見的京東的獲得了多少成本優勢,況且前期的成本還高出一大截。但電子商務,涉及用戶體驗無小事,自建物流的用戶體驗肯定要大大優于外包物流。

平臺收入占比有待提升

在互聯網商業的世界,一條不變的法則就是“流量為王”,有了流量干啥都好說。這不,百度憑借自己無可匹敵的流量,其一年的廣告營業額居然可以超越央視。

電子商務的流量,除了用來自己賣貨,還可以用來幫別人賣貨,而像阿里之類的,干脆就自己完全不賣貨,開著場子完全由別人來賣,自己坐著收錢。

由于沒有進貨成本,沒有倉儲,沒有物流費用,平臺式B2C的毛利率肯定要大大高于自營式B2C。于是眾多塊頭不小的自營式B2C也先后實施開放平臺戰略,自己騰出一部分場子,廣邀第三方進駐,將自己富余的流量變現。

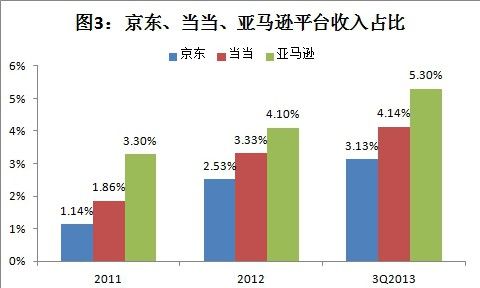

對比京東、當當、亞馬遜,三家的開放平臺收入占總收入的比例皆在逐年增長,但京東由于啟動開放平臺較晚,其平臺收入占總收入的比例處于最低水平(圖3)。換言之,京東開放平臺收入還有相當的成長空間,因而對京東整體毛利率的拉升也還具有相當的潛力。