唯品會在電商公司普遍虧損的情況下取得實現盈利,主要由于用戶增長訂單增長實現規模效應后,毛利率提高,成本結構改善,那么唯品會的盈利路徑是怎么樣的呢?回顧i美股在唯品會2012年IPO時的這篇“唯品會為什么虧錢?能不能賺錢?可以多掙錢?”,發現唯品會正是當時描述的情景路徑一步一步向前走,讓我們重溫下此文:

(下文首次發表于2012年3月)

中國電商網站唯品會近期向美國SEC遞交IPO申請,發行價區間8.5-10.5美元,按照中間價計算,估值約4.63億美元,融資約1億美元。唯品會是一家B2C品牌折扣網站,向消費者提供時裝、護膚品、箱包、皮具、配飾、香水等商品,并以比 零售 大幅優惠的折扣價 銷售 ,采用“flash sales”(閃購)的銷售模式。

中國電商行業近年發展很快,備受 資本市場 關注,凡客、夢芭莎、走秀、麥包包、紅孩子等一大批電商網站相繼獲得風投融資,2010年麥考林、當當網相繼赴美IPO,京東商城15億美元巨額融資更是將對中國電商的追捧演繹到極致。然而2011年以來麥考林、當當在二級市場股價暴跌,中國公司赴美IPO窗口暫停、VC/PE融資冰封,中國電商行業似乎進入寒冬。唯品會作為近年新興電商公司代表,此時啟動IPO對中國電商破冰有一定的積極作用,然而自有電商以來,質疑電商能否賺錢的聲音從未間斷過,那么電商未來的前景到底如何?

仔細閱讀唯品會招股書,結合唯品會發展模式,可以發現以這家成立僅3年多的新興公司來分析電商(一)為什么會虧錢?(二)以后能不能賺錢?(三)未來可以多掙錢?,會是一個很好的案例。

電商在創建初期,需要組建人馬、建設基礎架構、市場推廣、獲取用戶,在沒有達到一定的規模前,采購商品的議價能力弱、倉儲和配送不完善、系統運轉效率低,無法發揮電商的線上規模優勢,虧損是在所難免的;在用戶和流量上去以后,電商的規模優勢開始發揮,采購成本下降、固定投資成本小、系統運營效率高,營收呈現爆炸式增長,毛利率改善,運營利潤率提高,現金流周轉加快,然后實現盈利;但電商本質上是零售業,雖然采用互聯網模式可以避免線下零售店在擴張過程中需要不斷增加的固定投資,但是電商的采購成本和傳統零售店相比不會有很大的優勢,毛利率最終會趨近于傳統零售行業,此外,電商可以借助互聯網實現用戶的跨區域發展和積累,節省了線下開店的成本,但是隨著訂單規模增加,電商倉儲 物流 配送成本也隨之增加,這些注定電商作為“零售行業”的微利本質。

接下來,我們以唯品會為例,用數字說話,對以上三個問題進行分析:

一、唯品會為什么會虧錢?

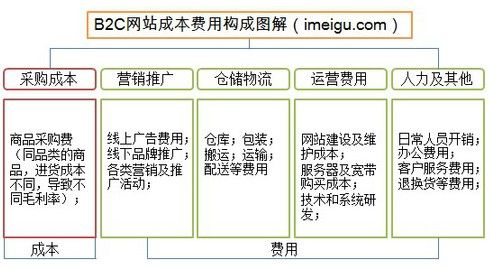

首先我們來看下一家典型的B2C網站的主要開銷:

采購成本:電商的本質是零售商,在網上賣東西首先要進貨,需要先從生產制造商或代理商處購買商品,再將商品運入自家倉庫。將賣東西取得的營收扣除采購成本后就是毛利; 運營開支:包括倉儲物流費用、 市場 營銷 費用、運營費用(包括網站建設及維護費、服務器及寬帶費用、產品及系統研發費用等)、人力開支(主要為行政管理費用),毛利再減去運營開支以后即為運營利潤。

唯品會成立于2008年8月的,上圖的2008年財務數據為2008年8月22日-12月31日的,2008年唯品會處于創建初期,還沒開始正式運轉,重點是組建團隊、建立倉儲中心、架構網站。當年,最大的開支是行政管理費用共22.6萬美元,應該是組建團隊的費用,其次是倉儲物流的8.4萬美元開支,當年唯品會基本沒有什么單子需要配送,所以猜想應該是租賃倉儲的初步費用。

2009年以后唯品會開始加大貨品采購,進入正常運轉,我們逐項看看這家電商需要哪些開支:

采購成本:(cost of goods sold)。唯品會的基本的 商業模式 為品牌商清理庫存,做這個生意首先要找到供應商拿貨即采購,2009-2011年唯品會的采購成本分別為257.6萬、2937.4萬、1.838億美元,占營收比例分別為91.8%、90.2%、80.9%,為其最大開支。早期唯品會沒有形成口碑,用戶不多,訂單也少,據報道唯品會大多數情況是從品牌代理商那里拿貨,無法直接和品牌商接觸,這樣就導致其采購成本價會比較高,毛利率很低,2009和2010年毛利率分別為8.2%和9.8%。這種毛利率,想賺錢很難。

運營開支(operating expenses):唯品會的運營開支包括倉儲物流、市場營銷、技術和內容、行政管理四方面的開支,2009-2011年分別為160.9萬、1157.4萬、7633.1萬美元,占比分別為57.4%、35.5%、33.6%。

1、倉儲物流開支:貨品采購回來以后需要倉庫存放、需要按訂單給用戶送貨,這就構成了電商的倉儲物流成本。唯品會的倉儲物流費用(Fulfillment expenses)包括三項:配送和分揀費用(shipping and handling expenses)、 包裝費用(packaging expenses)、倉儲租賃費用(logistics center rental expenses)以及該部門人員開支。2008-2011年唯品會的倉儲物流費用分別為61萬、580.9萬、4547.8萬美元,占總營收比例分別為21.8%、17.8%、20%。其中,配送和分揀費用分別為30萬、430萬、2940萬美元。倉儲物流開支是唯品會運營開支的大頭,而且隨著營收規模擴大而增加,大概維持在20%左右。

另外,從唯品會的員工構成中可以看到,截止2011年12月31日唯品會共有2934名員工,其中物流和配送部門的員工高達1854名,這和唯品會近年快速擴張過程中的大舉投入建設倉儲物流以提高庫存和配送能力有關。

唯品會招股書中也表示倉儲物流成本未來仍然將是公司未來重大開支。

2、 市場營銷費用(Marketing expenses):在電商成立初期,知名度低,用戶少,需要通過廣告投放進行營銷來吸引新用戶及增加網站流量。唯品會的市場營銷費用主要由廣告費用和該部門員工開支構成。2009-2011年唯品會的市場營銷費用分別為30.3萬、243.8萬、1525.3萬美元,占營收比例分別為:10.8%、7.5%、6.7%。

3、 技術和內容開支(Technology and content expenses):包括IT部門員工開支、電信支出(網站建設及維護費、服務器及寬帶費用等)、網站內容費用、以及模特費和攝影費用等,唯品會該項開支一般為總營收的3%左右。

4、 行政管理費用(General and administrative expenses):主要由行政管理人員的薪酬支出、辦公樓租賃費用等構成,2008年創建當年的行政管理費用為22.6萬美元,這基本是創業公司初期最主要的開支。2009年唯品會的行政管理費用為160.9萬美元,占總營收的23.2%,隨著2009年以來的高速發展,這項管理費用2010年營收占比大幅降低至8.7%,2011年突增至8457.5萬美元主要是計入了給公司 上市 前的期權薪酬支出,扣除這部分非現金支出,2011年唯品會行政管理費用1185.8萬美元,營收占比下降到5.2%。

另外,唯品會招股書披露了其成立以來的公司的物業和設備開銷,2009-2011年這項開支分別為19.9萬、151.4萬、1060.6萬美元,隨公司擴張,需要租用更多的辦公場地、買辦公設備、機動車等,這些開銷也是電商正常運轉、擴張過程中必須的開銷,當然,對于已經達到上市規模的唯品會而言,這項的分析意義可能不大。在這里挖這個數據是想說:在一個電商“燒”成一定的火候前,必須要考慮到實際上需要用錢的地方很多。

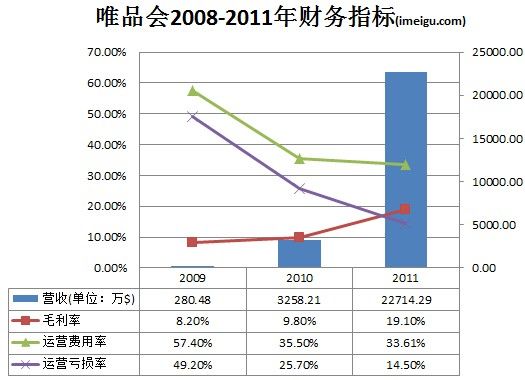

運營虧損:綜上,我們可以看到,電商網站在初創期,由于尚未形成規模效應,和供貨商議價能力較低,采購成本較高導致毛利率低;運營過程中需要進行較大的倉儲物流投資,需要進行市場推廣獲取用戶、早期得花重金吸引 人力資源 ,運營開支高導致運營利潤率低。所以,在這個時候,電商虧損是不足為奇的,唯品會2009-2011年運營虧損分別為:138.07萬、836.6萬、3298.9萬美元(加入非現金支出的期權薪酬為1.07億);運營虧損率:2009-2011年,該公司運營虧損率分別為49.2%、25.7%、14.5%(加入非現金支出的期權薪酬為47.1%)。

二、唯品會未來能不能賺錢?

貝索斯在1997年亞馬遜上市時致股東信中表示:一定的規模是實現我們商業模式最為核心的基礎。電商相對于傳統零售行業有獨特的優勢:一是電商的規模優勢,互聯網的海量用戶和口碑傳播,擴張沒有地域限制,用戶容易呈現幾何級增長;二是電商相對于傳統渠道的成本優勢:可以節省開門店的成本,管理相對容易標準化。雖然中國電商很多都是處于虧損狀態,但這主要是由于電商前期是需要“高固定成本”投入,但當發展到一定規模有足夠大的用戶群后,其“低可變成本”的優勢開始發揮,運營效率提高,各項盈利指標會開始好轉,中國電商行業經過近年大量的資金投入,快速發展,正處于這么一個階段,而唯品會作為2008年成立的新興電商,具有一定代表性。

接下來看看唯品會 2009-2011年的一系列財務和運營數據,通過此來分析下該公司的盈利前景。

首先我們來看下唯品會的規模和發展速度:

2009-2011年該公司年營收分別為280.48萬、3258.2萬、2.27億美元,年復合增長為800%,最近一個季度(2011年Q4)營收同比增長502%到1.05億美元,單個季度營收突破1億美元大關;營收背后是用戶數和訂單數的大幅增長,2009-2011年唯品會活躍客戶量分別為3.8萬人、25.5萬人和133萬人;總訂單量分別為7.1萬個、92.7萬個和726.9萬個;同時,較高的重復購買率說明唯品會用戶粘性還不錯。

可以說自成立以來的這三年多來,唯品會實現了爆炸式增長,這種發展速度是線下零售商通過門店擴張無法完成的。 北京 有一家名牌折扣商品的零售百貨公司上品折扣,2000年在北京開了第一家門店,10多年后,上品仍僅有8家門店,而且異地擴張受阻,目前僅限于北京地區,2011年銷售額約20億RMB(上品2009年也推出電商網站針對京外地區,但營收占比不到10%)。而唯品會在成立3年多后就實現14.3億RMB的營收,且增長勢頭強勁。

那么唯品會為何能實現這種爆炸式的增長呢?我認為有幾個原因:

1、模式選擇,閃購等限時搶購形式適合折扣業:品牌剛打折時很多人去買,但是很快無法吸引更多顧客,打折的效應很快遞減,而限時搶購的模式有助于提升商品的新鮮度,唯品會每日 用閃購這樣的形式可以不停刺激消費,甚至會讓用戶“成癮”,培養一種消費習慣;而且搶購這種模式具有高頻、量大的特點,可以幫助供應商較快處理庫存商品,也有助于唯品會的加快周轉。

2、 市場定位,二三線時尚品牌二三線城市:唯品會據說起初是要做奢侈品折扣的,后來轉向二三線時尚品牌,同樣都是做品牌折扣,但這種定位轉型使其由小眾市場轉向大眾市場,一方面中國有大量二三線品牌,競爭激烈,產品庫存壓力大,通過線下促銷方式成本較高,而唯品會提供了一個新的低成本營銷渠道;另一方面現階段中國二三線消費品牌的需求人群是很龐大的,特別是唯品會主打的二三線城市商業渠道相對匱乏,但是價格敏感人群更多。供應商和消費者兩頭對唯品會的需求都很旺盛,唯品會的市場定位和市場時機都選得很好。

3、 互聯網口碑傳播:高折扣低價格、正品保障對消費者是很有吸引力的,容易形成口碑傳播,互聯網沒有地域限制,在社交網絡興起的時代,這種口碑傳播的威力更大,2011年唯品會的貨品配送范圍覆蓋在全國330個城市。

在規模效應開始發揮以后,唯品會和供應商議價能力增強,毛利率增加,用戶和訂單增加,庫存周轉加快,市場營銷以及此前的固定支出的邊際成本降低,雖然唯品會仍處虧損狀態,但是營收增速均高于采購成本和運營費用增速,各項財務指標開始朝扭虧方向改善。

如上圖,唯品會毛利率上升,運營費用率下降,從而使運營虧損率縮小,但截止2011年,毛利率(19.1%)曲線仍然在運營費用率(33.61%)之下,所以2011年運營虧損14.5%,唯品會最終扭虧有兩個途徑:提高毛利率,降低費用率。

(一)唯品會毛利率能否還有多少的提升空間?

唯品會成立之初用戶少訂單小,甚至可能無法直接向品牌商,只能接觸到代理商,伴隨用戶和訂單的快速增長,唯品會和越來越多品牌商直接建立合作關系(2009-2011年分別為:76家、411家、1075家),進貨價格降低,采購成本下降,其毛利率隨著提高。那其毛利率能提高到多少呢?可以參照下圖中國電商代表當當網和品牌折扣巨頭TJX的毛利率概況。

TJX是品牌折扣的鼻祖級公司,有近百年的歷史,賣的商品和唯品會類似,為服飾家居等時尚品牌,2011年TJX營收219億美元,近年毛利率約25%,而且呈上升態勢;當當是中國老牌電商,2011年營收規模36.2億RMB,近年毛利率約20%,當當2010年前主要營收是圖書,圖書業毛利率一般比服飾要低些。

2011年唯品會的毛利率是19.1%,由于沒有定價權,唯品會向用戶提價的可能性很小,提高毛利率有幾個比較容易想到的途徑:(1)吸引更多的用戶和消費,提高訂單量來壓低進貨價;(2)通過渠道影響力增加供應商對其的依賴,2011年和唯品會合作的1000多家品牌商中,唯品會簽下了360多個品牌的折扣商品網絡獨家銷售權;(3)引進更多高毛利率的商品種類,如唯品會重新開設的奢侈品以及新開設的旅游頻道。接下來,唯品會的毛利率提高到25%左右是很可能的。

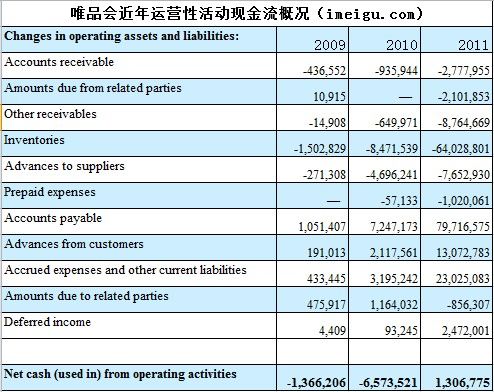

除了提高毛利率,改善利潤率的另一種方式是提高運作效率,加快運轉。唯品會在剛開始和供應商合作時,需要向繳納10-15%的貨品抵押費用,而關系好以后,可以不繳納貨品抵押費用,而是采用代銷模式,即擁有對供應商退貨的權利,一款產品銷售3至5天后即下架,剩下的存貨可以退回,這可以加快銷售節奏,提高資金利用率,雖然唯品會目前仍然是運營虧損的,但是運營性活動產生的現金流已經轉正。

從上圖唯品會的現金流量表中可以看到,唯品會運營性活動產生的現金流2009-2011年分別為:-136.6萬、-657.3萬、130.7萬美元。運營現金流出大頭是庫存支出,運營現金流入大頭是給供貨商的應付賬款,2009-2011年庫存支出/應付賬款分別為:1.43、1.17、0.80,庫存/應付賬款下降說明和供應商關系進一步改善。

另外從庫存周轉天數來看,唯品會2009-2011年分別為114、56、77天,2011年間庫存周轉天數的回升主要是因為為支持銷售增長所需,而額外增加了庫存。我們可以看到唯品會的庫存周轉天數遠低于老牌電商,一方面說明唯品會的團隊供應商管理能力很強,另外也和行業屬性有關,TJX可以把庫存周轉天數維持在60左右,唯品會把TJX的生意從線下搬到線上,而且采用“閃購”等限時搶購的方式,庫存快進快出,采購入庫做活動清點庫存多余庫存返給供應商,一個周期大概40、50天就結束了,資金運作效率比較高。

唯品會近年的快速發展積累了一定自有用戶,規模效應初顯, 供應鏈 關系改善,采購成本降低毛利率提高,周轉速度加快,而且商品種類也越來越多,采購和組織網上促銷的經驗也越來越豐富;而這種“低價+商品種類加多”又使能使得唯品會吸引更多用戶,形成良性循環,未來規模和毛利率均有上升的空間。

(二)唯品會運營費用率還有多少下降的空間?

從上表中我們可以看到,隨著唯品會規模擴大和運營效率的提高,其總運營費用占營收的比例是逐漸下降的,其中,技術和內容費用、行政管理費用、市場營銷費用占比下降均很明顯,其中行政管理費用占比從2009年的23.2%降低至2011年的5.2%,市場營銷費用占比從2009年的10.8%降低到6.63%,這兩項費用占比未來仍有下降空間。

而占唯品會運營費用最多的是倉儲物流費用,電商相對于傳統零售商省去了線下門店的成本,但多的是倉儲物流成本。電商用戶獲取成本、行政管理費用、技術費用等隨著規模擴大其邊際成本會越來越低,而倉儲物流成本是電商成本中比較固定的支出,唯品會2009-2011年倉儲物流費用占營收比例分別為:21.8%、17.8%和19.89%,居高不小,未來能否盈利很大程度要看這項費用能不能降下來。

雖然倉儲物流總費用停留在一個比較高的比例,但是從平均每單倉儲物流費用來看,近年的規模效應使得分攤到每單的物流費用在下降,而且唯品會2011年倉儲物流費用大幅增長的重要原因之一是唯品會2011年9月、11月、12月分別在江蘇、四川、北京建立倉儲物流中心(此前僅在廣東有一個倉儲中心),這三個新建倉儲中心的總面積合計8.2萬平方米。

如果新建的這幾個倉儲中心接下來充分運轉起來,唯品會未來倉儲物流的效率將會提高,此外,唯品會的配送目前大多是配送給第三方做的,但是2011年唯品會在北上廣等地也已經開始自建配送隊伍以提高配送效率和服務質量。

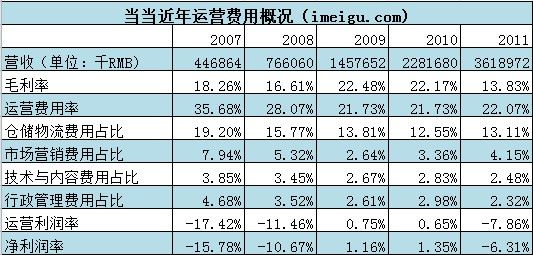

我們拿當當的倉儲物流費用做一個對比,當當2007年倉儲物流費用占比達到19.2%,之后隨規模擴大倉儲物流費用占比下降,2008年降到15.77%,2009年降到13.81%并實現盈利,目前穩定在13%左右,這是一個比較成熟的獨立電商網站倉儲物流費用(當當營收規模達36億RMB,倉儲中心總面積2011年倉儲中心面積高達34萬平方米)。對比來看,唯品會目前的倉儲物流費用占比下降空間是比較大的。

小結:目前唯品會毛利率存在一定提升空間,各項運營費用率有降低空間,特別是倉儲物流費用率下降空間比較大,假定未來幾年唯品會引進更多合作伙伴,繼續吸引和黏住更多用戶,保持高速增長把規模進一步做大, 供應鏈管理 進一步完善,倉儲物流效率提高,實現盈利是完全有可能的。

三、唯品會未來能多賺錢?

前面的分析過,唯品會這種獨立B2C電商積累一定自有用戶,達到一定規模后,未來是可以實現盈利的,但是這個過程并不會太輕松,而且電商的本質是零售,注定是一個“微利”的行業。

當當網成立10年后,在2009年才扭虧為盈,而且2009和2010年的運營利潤率分別只有0.75%和0.65%,當當的盈利是基于其在中國線上圖書幾近壟斷的規模效應下實現的,但是2011年當當由于毛利率較低的百貨產品營收增加至30%,以及圖書行業競爭加劇下的價格戰,再度陷入運營虧損,運營虧損率7.86%。

即使依靠技術創新不斷進步的全球電子商務標桿企業亞馬遜,也是一個低利潤率公司,亞馬遜毛利率一直維持在20%左右;2002年運營利潤首度扭虧,當年運營利潤率僅1.63%,凈利潤仍為負;2003年實現0.67%的凈利潤率;此后利潤率一直3-5%。2011年亞馬遜營收高達420億美元,毛利率22.44%,運營利潤率1.79%,凈利潤率1.31%。

電子商務的“微利”特征是由其行業屬性決定的,亞馬遜在美國的行業分類是“消費服務業”,和沃爾瑪等屬于同一個板塊,電商的本質是零售商,將線下零售搬到線上可以利用互聯網的口碑傳播和規模效應快速增長,但是采購成本和線下比并無優勢,毛利率不可能太高;此外,隨規模擴大,其倉儲物流成本很難像其他成本一樣被訂單規模稀釋掉,亞馬遜發展了17年,投入巨資建設了如此高效的倉儲物流系統,每年的倉儲物流費用率需要9%左右,而其毛利率僅20%,扣掉3%左右的市場營銷費用+5%左右的技術和內容費用+1.5%左右的行政管理費用,導致其420億美元的年營收,凈利潤僅6.3億美元。

回到唯品會的分析上來,從毛利率來看,TJX年營收219億美元的規模,毛利率也就25%左右,假設唯品會未來的產品定位和生意模式不發生變化,仍然是服飾家居時尚品牌的打折生意,毛利率能做到TJX的水平已經不易,算上12-15%左右的倉儲物流費用、3-5%左右的市場營銷費用、2%左右的技術和內容費用、3%左右的行政管理費用,運營利潤率可能也只有1-2%左右。

而且唯品會所處的品牌折扣行業在中國正處于快速發展的階段,競爭格局未定,變數還比較多。唯品會這幾年雖然發展迅猛,在時尚品牌網絡打折促銷上積累了一定的商品組織經驗、消費者用戶數據,但是其規模優勢尚未構成足夠強大的競爭門檻。除唯品會以外,國內還有俏物悄語、聚尚、走秀等不少品牌折扣網站,當當、京東等有強大物流體系的老牌B2C電商也會對唯品會構成一定影響。

唯品會近年依靠“低價+正品”吸引了不少用戶,但是這種用戶粘性尚未成為足夠強大的護城河,唯品會未來需要給用戶提供更豐富的品牌選擇,提高配送能力和服務質量,以更加獨特和完美的用戶體驗黏住和獲取更多的用戶;在用戶規模和用戶粘性作基礎的同時,才能吸引更多的品牌供應商,成為這些供應商清理庫存的首選。唯品會只有繼續提高系統 執行力 ,強化先發優勢,將上游供應鏈和下游消費者都黏住,自己作為品牌商清理庫存的中間渠道才會足夠穩定。

電商的盈利能力是由其規模決定的,而不是利潤率,電商必須達到一定規模才有可能盈利,規模越大,行業競爭門檻就抬得越高,盈利能力才更強;規模上不去則容易消亡,貝索斯在2000年互聯網泡沫時總結到:電商是一個高固定成本、低可變成本的規模經營模式,中小規模的電商是很難生存的。

中國電商行業目前仍然處于投資階段,靠風投哺育用戶的階段,電商企業到資本市場上市可以得到更多的資金支持,獲得足夠多的客戶來實現規模效應。唯品會在美國資本市場對中國電商冰封時段重啟IPO具有重要意義,祝愿唯品會成功上市,利用資本市場融資將自己打造成更加吸引消費者、更具競爭力、規模更大的中國品牌折扣網站。