我本人最近一直在以增長(zhǎng)聯(lián)盟理論為基礎(chǔ),在區(qū)域權(quán)力結(jié)構(gòu)的視角下研究產(chǎn)業(yè)基金與創(chuàng)新驅(qū)動(dòng)的動(dòng)態(tài)模型,希望與相關(guān)同仁交流探討。最近在幾次受邀分享時(shí),經(jīng)常遇到VC圈的同事們共同探討關(guān)于估值中市盈率的合理區(qū)間問(wèn)題。PE和VC階段的估值始終是投資人所關(guān)注的頭等大事,而市盈率(P/E)始終也是中國(guó)投資者所青睞的一項(xiàng)重要的估值指標(biāo)。但是近期越來(lái)越多的投資同仁向我咨詢(xún),究竟在私募股權(quán)階段的市盈率指標(biāo)應(yīng)該怎樣確定才相對(duì)合理。因?yàn)楣蓹?quán)階段的投資僅僅采用可比上市公司法或可比交易案例法都存在著天然的一些缺陷,因此對(duì)于私募股權(quán)階段的市盈率合理區(qū)間的確認(rèn)就顯得比較重要了。

市盈率(P/E)的概念知名于(而非發(fā)明于)投資大師John Neff,其又稱(chēng)為“股價(jià)收益比率”或“市價(jià)盈利比率”,本質(zhì)是每股價(jià)格與每股收益的比值,也可以描述為公司市值與凈利潤(rùn)的比值。市盈率在中國(guó)股權(quán)市場(chǎng)中變得火熱和重要的原因在于,該指標(biāo)簡(jiǎn)單明了的向投資者闡明了投資回報(bào)程度(假定公司利潤(rùn)不變,則以交易價(jià)格買(mǎi)入,依靠?jī)衾麧?rùn)取回全部投資的時(shí)間),也因此反應(yīng)了市場(chǎng)對(duì)于該資產(chǎn)的悲觀或樂(lè)觀程度,所以該指標(biāo)受到二級(jí)市場(chǎng)的普遍關(guān)注與歡迎,而將二級(jí)市場(chǎng)作為主要退出路徑的股權(quán)市場(chǎng)也因此選擇相同指標(biāo)作為重要的估值指標(biāo)。與此同時(shí),在股權(quán)投資過(guò)程中,隨著標(biāo)的公司利潤(rùn)和PE的同時(shí)增長(zhǎng),也會(huì)帶來(lái)不可估量的“戴維斯雙擊”效應(yīng),獲得最終市值的倍乘效益。

在現(xiàn)實(shí)中,很多投資者將市盈率的倒數(shù)(1/PE=r)視為資金的投資回報(bào)率,盡管這樣的理解中忽視了留存收益被價(jià)值損毀的重要因素而高估了回報(bào)率,但是依然在非精準(zhǔn)測(cè)算中這種理解存在著合理的價(jià)值。也就是說(shuō),當(dāng)前權(quán)益類(lèi)資金的投資回報(bào)要求10%(由于復(fù)利作用,可以是固定收益率的2倍以上),那么一家利潤(rùn)保持穩(wěn)定的公司的市盈率應(yīng)該保持在10倍左右才相對(duì)合理。但是事實(shí)上公司的凈利潤(rùn)不可能保持不變,所以市盈率PE與利潤(rùn)增速G保持著緊密的聯(lián)系。彼得林奇所創(chuàng)造的PEG是指公司的市盈率除以公司未來(lái)3-5年凈利潤(rùn)復(fù)合增長(zhǎng)率,所以他始終強(qiáng)調(diào)的是PE不應(yīng)該是一個(gè)靜態(tài)指標(biāo),而必須結(jié)合增速與時(shí)間進(jìn)行動(dòng)態(tài)的考量。

要研究市盈率的合理區(qū)間,首先要確定市盈率的精準(zhǔn)概念。在二級(jí)市場(chǎng)研究中,存在著靜態(tài)市盈率、當(dāng)下市盈率和動(dòng)態(tài)市盈率三種指標(biāo)。

其中,LYR市盈率(靜態(tài)市盈率)=當(dāng)前估值÷上一年度凈利潤(rùn),但是這種經(jīng)典的靜態(tài)市盈率指標(biāo)不符合投資的基本邏輯,因?yàn)橥顿Y估值本身是對(duì)于公司未來(lái)價(jià)值的反應(yīng),而歷史水平在理論上無(wú)法有效反應(yīng)未來(lái)業(yè)績(jī)(除非公司已經(jīng)進(jìn)入穩(wěn)態(tài)了)。

而TTM市盈率(當(dāng)下市盈率)=當(dāng)前估值÷近4個(gè)季度凈利潤(rùn)總和。該指標(biāo)客觀反應(yīng)了當(dāng)下的市值水平,但是也對(duì)于未來(lái)進(jìn)行了忽視。在股權(quán)類(lèi)市場(chǎng)中,尤其是VC階段的投資中,未來(lái)不僅僅遠(yuǎn)異于歷史,更加不同于當(dāng)下。所以該指標(biāo)在剔除非經(jīng)常性損益后,僅適用于利潤(rùn)增長(zhǎng)穩(wěn)態(tài)型公司的估值。

動(dòng)態(tài)市盈率又分為年化動(dòng)態(tài)市盈率和預(yù)期動(dòng)態(tài)市盈率。

其中,年化動(dòng)態(tài)市盈率=當(dāng)前估值÷當(dāng)前報(bào)告期年化凈利潤(rùn)。該指標(biāo)兼顧了歷史與未來(lái),但是對(duì)于未來(lái)的預(yù)測(cè)僅僅停留在年化計(jì)算的尺度上,沒(méi)有勇敢的對(duì)于未來(lái)進(jìn)行精準(zhǔn)的預(yù)測(cè)。

所以,我們比較認(rèn)同的是在VC和PE投資階段,選擇預(yù)期動(dòng)態(tài)市盈率指標(biāo)更加符合投資邏輯:預(yù)期動(dòng)態(tài)市盈率=當(dāng)前估值÷預(yù)期凈利潤(rùn)(下一年)。但是這個(gè)指標(biāo)存在著對(duì)于預(yù)期凈利潤(rùn)的預(yù)測(cè),這本身就在估值指標(biāo)中增加了不穩(wěn)定因素,進(jìn)而提升了估值的難度和不確定性。因此,我和VC圈的幾位好友嘗試了一下,盡量探討一下預(yù)期動(dòng)態(tài)市盈率的合理區(qū)間模型。

要計(jì)算投資時(shí)點(diǎn)(當(dāng)下)的預(yù)期動(dòng)態(tài)市盈率指標(biāo),應(yīng)該分為兩個(gè)步驟。第一步是計(jì)算穩(wěn)態(tài)預(yù)期動(dòng)態(tài)市盈率,第二步再來(lái)折算為當(dāng)下預(yù)期動(dòng)態(tài)市盈率。

第一步:穩(wěn)態(tài)預(yù)期動(dòng)態(tài)市盈率

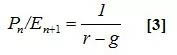

在公司利潤(rùn)穩(wěn)態(tài)增長(zhǎng)時(shí),設(shè)定Pn為穩(wěn)態(tài)時(shí)公司估值、En為穩(wěn)態(tài)時(shí)年化利潤(rùn);g為行業(yè)的永續(xù)增長(zhǎng)率,r為股權(quán)類(lèi)投資的目標(biāo)收益率(也可以理解為貼現(xiàn)率),那么:

在[2]式中,分子為穩(wěn)態(tài)預(yù)期凈利潤(rùn),所以可以得出穩(wěn)態(tài)預(yù)期市盈率Pn/En+1為:

根據(jù)[3]式可以得出,穩(wěn)態(tài)預(yù)期市盈率是權(quán)益類(lèi)資金期望收益率r與行業(yè)永續(xù)增長(zhǎng)率g的差值的倒數(shù)。例如,股權(quán)類(lèi)投資的期望收益率為10%,而某行業(yè)的永續(xù)增長(zhǎng)率為3.5%的話(huà),那么公司穩(wěn)態(tài)預(yù)期動(dòng)態(tài)市盈率為1/(10%-3.5%)=15.38倍。所以大家可以看一下當(dāng)前與宏觀經(jīng)濟(jì)保持一致性的行業(yè),其中游型公司的市盈率基本保持在15-17倍之間,是因?yàn)镚DP的增速中包含了復(fù)利,而GDP保持在7%的增速下,行業(yè)永續(xù)增長(zhǎng)率可以取值3.5%左右。因此以上關(guān)于穩(wěn)態(tài)預(yù)期動(dòng)態(tài)市盈率的估算在實(shí)踐中具有一定的合理性。

第二步:當(dāng)下預(yù)期動(dòng)態(tài)市盈率

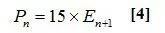

假設(shè)P/E是投資時(shí)點(diǎn)的市盈率,公司保持高速增長(zhǎng)。為了計(jì)算方便,我們?nèi)」痉€(wěn)態(tài)預(yù)期動(dòng)態(tài)市盈率Pn/En+1的賦值為15倍。那么就有:

而穩(wěn)態(tài)預(yù)期凈利潤(rùn)En+1與當(dāng)下預(yù)期凈利潤(rùn)E之間存在著這樣的關(guān)系:

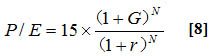

在[5]式中,G為年化符合增長(zhǎng)率,N為增長(zhǎng)年限。將[4]與[5]聯(lián)立后,形成:

而當(dāng)下估值P與穩(wěn)態(tài)估值Pn之間存在著這樣的關(guān)系:

將[6]與[7]聯(lián)立后,形成:

那么如果將式[3]帶入后,就形成了預(yù)期動(dòng)態(tài)市盈率的合理區(qū)間,如下:

在式[9]中,我們可以看到預(yù)測(cè)一家公司的市盈率應(yīng)該對(duì)于三個(gè)變量進(jìn)行預(yù)測(cè),一個(gè)是行業(yè)永續(xù)增長(zhǎng)率g、一個(gè)是公司年化復(fù)合增長(zhǎng)率G、一個(gè)是增長(zhǎng)年限N。而在VC投資中,很多投資人要與創(chuàng)業(yè)者進(jìn)行標(biāo)的公司的凈利潤(rùn)業(yè)績(jī)對(duì)賭,在實(shí)踐中我們可以認(rèn)定其對(duì)賭的凈利潤(rùn)指標(biāo)為穩(wěn)態(tài)預(yù)期凈利潤(rùn),從而相應(yīng)的計(jì)算出復(fù)合增長(zhǎng)率G和年限N。那么再對(duì)于行業(yè)與宏觀經(jīng)濟(jì)增速之間的關(guān)系來(lái)進(jìn)行的g的估計(jì),就可以得出一家公司市盈率的合理區(qū)間了。

例如,一家生態(tài)農(nóng)業(yè)公司的行業(yè)永續(xù)增長(zhǎng)率略高于宏觀經(jīng)濟(jì)增長(zhǎng),因此取值g=4%;VC在也進(jìn)行盈利預(yù)測(cè)與業(yè)績(jī)對(duì)賭過(guò)程中約定了公司4年后(第5年)的利潤(rùn)指標(biāo),經(jīng)過(guò)計(jì)算得出復(fù)合增長(zhǎng)率G=30%,而N=5。在r取值10%的條件下,可以計(jì)算得出該公司的預(yù)期動(dòng)態(tài)市盈率為38.43倍。該指標(biāo)與市場(chǎng)的現(xiàn)實(shí)較為符合,而采用PEG來(lái)計(jì)算,其估值也在合理區(qū)間內(nèi)。

至此,VC投資中關(guān)于市盈率指標(biāo)合理區(qū)間的估計(jì),形成了結(jié)論。在該模型中,很依賴(lài)于盈利預(yù)測(cè)和業(yè)績(jī)承諾,而中國(guó)當(dāng)前股權(quán)市場(chǎng)中的對(duì)賭盛行,也為本模型的現(xiàn)實(shí)操作奠定了可執(zhí)行基礎(chǔ)。

加多寶

加多寶 IBM

IBM 摩拜單車(chē)

摩拜單車(chē) vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE