這是第三篇連載文章,第一篇寫了長期價值投資的陷阱,第二篇寫了復利法則之虛妄。在我看來,巴菲特的不朽功績有三點:1.他是保險投資之父,創造了一個負利率高杠桿的穩健投資模式;2.他堅守“投資致富”的信仰,破解了過去50年的“財富之謎”;3.他標志著投資產業化的時代,創造了“價值發現者”的職業。

為何全球無人能夠真正復制巴菲特投資模式?

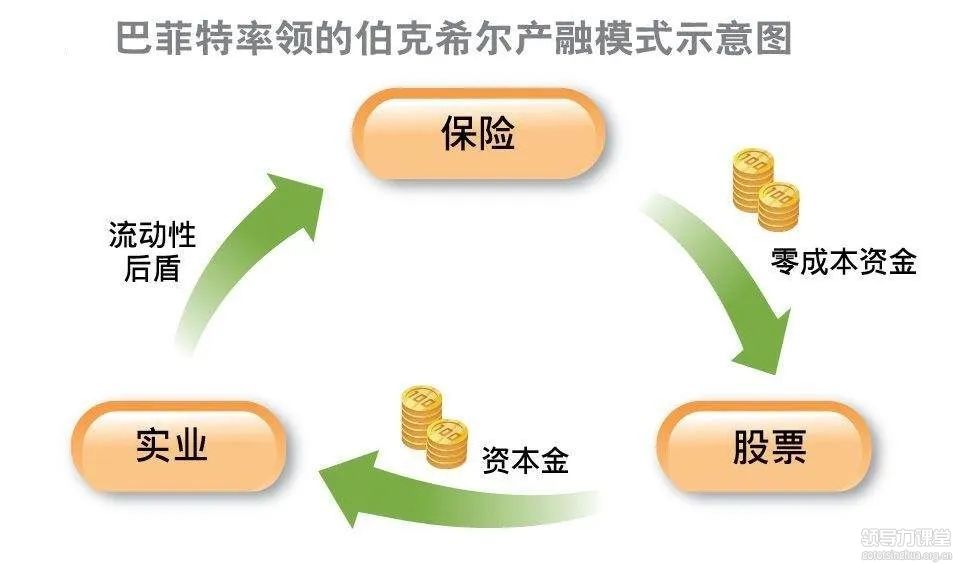

保險投資的資金來源,是多重保險產品收取的投保資金,被稱為“保險浮存金”。保險浮存必須保持流動性,以備意外支付,所以伯克希爾公司的賬面始終有大量現金。在巴菲特進入保險業的早期,美國的保險業監管還沒有獨立,根據“老祖父法則(Grandpa Rule)”(編者注:即立法變化以后,舊法適用于既成事實,新法適用于未來情形。是美國法律中一種務實的折衷手段),巴菲特把證券投資業務帶入保險業,開創了保險投資的先河,所以許多制約保險投資的規則由于發生在“事后”而對巴菲特的伯克希爾公司網開一面,這就是全球無人復制巴菲特投資模式的制度性原因。

若以巴菲特伯克希爾公司的證券投資業務與基金管理公司相比,巴菲特的運營成本極低,第一,資金成本幾乎為零;第二,從不計提管理費和業績分成;第三,營銷及營業費用分攤在保險業務部門,所以巴菲特只需一個25人的團隊監控十幾只重倉持有的投資標的。

由此演繹,就引出了證券投資的“復利與單利”之爭。過去30多年業績碾壓巴菲特的偉大投資家是西蒙斯,西蒙斯的大獎章基金包括今年上半年在內,費后業績年平均39%,同期伯克希爾公司的年平均收益率不到20%。需要說明的是:大獎章基金計算的是“單利”,每年提取管理費3%,業績分成44%;而巴菲特公司伯克希爾的業績是“復利”,不計提管理費和業績分成。

詹姆斯·西蒙斯:世界級數學家,也是最偉大的對沖基金經理之一

如果按照伯克希爾公司的業績核算方法,大獎章基金的年平均回報率高達80%以上!作為一個投資人,請問你是愿意以單利還是復利計算呢?

這不是一個統計方法之爭,而是兩種價值投資的選擇。

單利和復利,兩種價值投資的不同選擇

長期價值投資是公司行為,而在證券投資市場上,無論是基金、個人還是家庭,投資性現金流是財富自由的基石。如果說,投資是為了“賺錢”,賺錢的目的又是什么?是財務自由。財務自由是指人無需為生活開銷而努力工作的生活狀態,投資性現金流,也就是“錢生錢”的收入,至少要超過生活開支,更簡單的標準就是要高于每年的職業性收入。

單利計算,就是每年的投資回報要變現。所以正常的價值投資模式應該是現金流導向的價值投資,因而巴菲特的伯克希爾模式不僅是不可復制的,而且是“不正常的”價值投資。

就像我在此前第二篇系列文章中揭開“復利騙局”時所言:10萬元投資每年10%的復利財富,40年的財富增長可達450萬,請問人生能有幾個40年!有多少人能夠40年不吃不喝傻呆呆地看著自己的“投資”增長?

現金流導向的價值投資是單利核算,追求財務自由。價值投資絕不等于長期重倉持有少數投資標的,“條條道路通羅馬”,每一種投資策略都有成敗,也都有取舍。坊間關于投資與投機的爭論,絕大多數都是概念或定義之爭。若以長期投資的平均回報率,無人能超越西蒙斯的大獎章基金;若以“一日之戰”的業績,幾乎無人超越索羅斯的量子基金;若以“無底線”超凡業績為標準,中國股市的徐翔是一代梟雄。然而投資業績的高低并非第一評價標準,比投資業績更重要的是:1.創造投資價值;2.創造可復制的商業模式。

凱恩斯在股票市場由敗轉勝的感悟

巴菲特的投資模式是大消費時代的產物,他投資蘋果公司的決策依據也是手機成為大眾消費品。在產業創新不斷迭代的大科技時代,如《孫子兵法》所云:“兵無常勢,水無常形”。在保險投資模式所追求的資金回報率之外,現代股票市場的投資回報率主要來自于風險,所以說:股市第一性是不確定性。股市中既沒有所謂“內在價值”,更沒有所謂“安全邊際”,所以不可能有“放之四海而皆準的價值投資理論。

著名經濟學家、“宏觀經濟學之父”約翰·梅納德·凱恩斯

如果證券投資是為了“證明自己聰明”,你應該學巴菲特,追求指數化增長;如果投資致富是為了“實現財務自由”,就要在財富增長的同時不斷兌現收益。這就有了兩種價值投資的現金流:其一是所投公司或行業的現金流;其二是所選投資組合的現金流。選擇后者,就要在自己的投資組合中發現兩種價值:趨勢價值和波段價值。

人們常說“投資是為了賺錢的”,卻經常陷入“投資是看別人賺錢的”。經濟學家凱恩斯是在股票市場賺錢的人,他曾經和利息理論之父費雪大致同時進入股票市場。在1929-1933年大蕭條時期,費雪賠光了1000萬美元(相當于現在的2.3億-2.5億美元),凱恩斯賠光了幾十萬美元后寫道:股票市場,是經濟學家研究的市場之外的“另一個市場,在這里人們不是根據公司本身的價值,而是根據對他人行為的判斷做出決策的!”這就是最早見于文字的行為價值定理。也正是這樣一條賠出來的感悟,凱恩斯后來在股票市場上大獲全勝。

1970年代以來,行為學、博弈論和心理分析融入股票投資的市場研究,如今共識之一是:一級市場是股權投資,要學經濟學;二級市場是股票投資,要懂行為學。

2020年6月29日于上海

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE