對(duì)于居民家庭來(lái)說(shuō),大類投資主要有三類,即房產(chǎn)、股票和債權(quán)。債權(quán)包括債券、銀行理財(cái)產(chǎn)品、銀行存款等。現(xiàn)金也是一種債權(quán)資產(chǎn),是中央銀行對(duì)持有人的負(fù)債。

除此之外,還有黃金、古董、紅木等投資品,但這只是少數(shù)人的小量投資,不屬于大類投資。

20多年的大類投資:股市和房市冰火兩重天

20多年來(lái),中國(guó)居民投資的大體方式是:窮人存款、富人買房。因?yàn)楦F人錢少,付不起首付款,只能將少量資金存到銀行,獲取少量利息;銀行將錢貸給富人。富人只需要支付少量首付款(最低可以低到10%),通過(guò)銀行貸款加杠桿,買了一套又一套。20多年過(guò)去了,房?jī)r(jià)最高漲了20倍以上。結(jié)果,窮人越來(lái)越窮,富人越來(lái)越富。

★以北京西三旗的房屋為例,20多年前房?jī)r(jià)只有2500元/平方左右,而現(xiàn)在漲到50000左右,漲幅20倍左右。如果買房時(shí)只支付20%年首付,比如100平方25萬(wàn),只付5萬(wàn)元首付,而現(xiàn)在該房屋價(jià)值500萬(wàn)元左右,則買房者首付款投資收益率高達(dá)100倍。

對(duì)于多數(shù)工薪家庭來(lái)說(shuō),存款的目的是為了買房。房?jī)r(jià)漲了20倍,意味著他的資產(chǎn)貶了90%以上。因?yàn)?500元存款20年前在北京可以買一平方,但在銀行存了20年后,現(xiàn)在連本帶息也買不到1/10平方。

再看中國(guó)的股票市場(chǎng)。上證指數(shù)從2007年的6000多點(diǎn),跌到去年年末的2400點(diǎn)(當(dāng)然中間也反彈過(guò)5000點(diǎn))。在中國(guó)進(jìn)行股票投資的家庭大部分都是虧損,虧損率在50%以上的家庭不在少數(shù)。

以下是對(duì)許多炒股人慘狀的描述:

十年炒股兩茫茫,先虧車,后賠房; 千股跌停,無(wú)處話凄涼!縱有漲停應(yīng)不識(shí),人跌傻,本輸光。 牛市幽夢(mèng)難還鄉(xiāng),睡不著,吃不香。 望盤無(wú)言,惟有淚千行!

作者:著名詩(shī)人白居易的弟弟——白交易

一邊是買房發(fā)大財(cái),另一邊是股市投資普遍虧損、嚴(yán)重虧損。以下是網(wǎng)友形容20多年來(lái)股票投資和房產(chǎn)投資冰火兩重天的一個(gè)貼子,雖然有點(diǎn)夸張,但大致反映了二者的基本狀況:

進(jìn)行債權(quán)資產(chǎn)的投資可以分為兩種:大多數(shù)居民家庭的利息收入不能跑贏通貨膨脹。以國(guó)債為例,3個(gè)月、1年期、3年期、10年期中債國(guó)債在2002年至2017年平均收益率分別為2.4%、2.6%、2.9%和3.56%,雖然名義收益為正數(shù),但實(shí)際上資產(chǎn)已經(jīng)貶值。銀行存款利率還略低于同期國(guó)債。

當(dāng)然,也有極少數(shù)人因種種原因,購(gòu)買的債權(quán)資產(chǎn)利息特別高,其債權(quán)資產(chǎn)的收益不僅跑贏了通貨膨脹,甚至跑贏了房?jī)r(jià)。但這種高收益的債權(quán)投資,除了特權(quán)或特殊關(guān)系外,一般人要承擔(dān)較高的風(fēng)險(xiǎn)。如去年大批PtP平臺(tái)爆倉(cāng),許多投資者血本無(wú)歸。

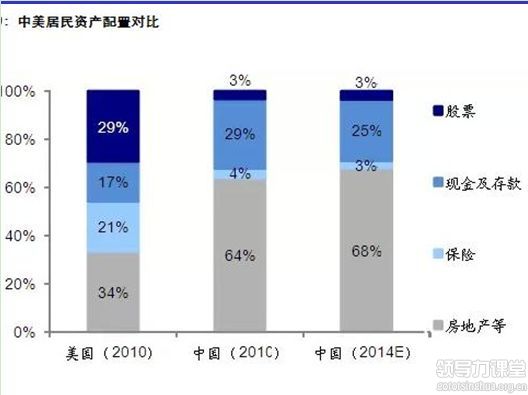

與上述投資收益狀況相對(duì)應(yīng),在大類資產(chǎn)中,中國(guó)家庭資產(chǎn)配置主要是房產(chǎn),金融資產(chǎn)較少;在金融資產(chǎn)中,股票占比就更少。

以下是中、美兩國(guó)家庭資產(chǎn)配置對(duì)比:

在美國(guó)居民資產(chǎn)配置中,股票和保險(xiǎn)占50%,而房產(chǎn)只有三分之一;中國(guó)居民資產(chǎn)配置中,股票和保險(xiǎn)總共只有6%,房產(chǎn)占68%,在工薪家庭的資產(chǎn)配置中,房產(chǎn)占比更是高達(dá)80%以上。

買股票和保險(xiǎn),是將資金投資于優(yōu)質(zhì)企業(yè)(居民買保險(xiǎn),保險(xiǎn)公司最終也是將資金投資于優(yōu)質(zhì)企業(yè)),支持優(yōu)質(zhì)企業(yè)發(fā)展;買房則是買一堆鋼筋水泥,讓資源閑置。這正是中國(guó)企業(yè)融資難、融資貴的重要原因之一。

中國(guó)資產(chǎn)估值現(xiàn)狀:房?jī)r(jià)過(guò)高,股價(jià)偏低

對(duì)當(dāng)前中國(guó)大類資產(chǎn)的總體價(jià)值判斷是:房?jī)r(jià)站在高高的山頂上,是當(dāng)前中國(guó)風(fēng)險(xiǎn)最大的資產(chǎn);股價(jià)處在深深的谷底,是目前中國(guó)估值最低的資產(chǎn)。

判斷房?jī)r(jià)高與低有多種方式。其中一個(gè)重要方式是與居民收入作比較。以北京為例,2016年人均年收入只有119928元,在北四環(huán)附近買一套100平方的兩居室,加上中介費(fèi)、各種稅款以及裝修費(fèi),總共需要近1000萬(wàn)元,在不吃不喝的情況下需要工作近100年。

判斷房?jī)r(jià)高與低還可以進(jìn)行橫向比較。有人作過(guò)計(jì)算,僅北、上、廣、深四個(gè)一線城市的房屋總價(jià)值 可買下半個(gè)美國(guó)的房產(chǎn)。

計(jì)算方法是:

●北、上、廣州、深常住人口分別為2170萬(wàn)、2426萬(wàn)、1308萬(wàn)、1078萬(wàn)人,人均住房建筑面積分別為32、35、28、27平方米。

● 四個(gè)城市的居民住房總面積,再乘以均價(jià)即可得到住房總價(jià)值,分別為3.7、4.8、1.0、2.0萬(wàn)億美元。加11.5萬(wàn)億美元。

● 而美國(guó)全國(guó)家庭住房總價(jià)值也就26萬(wàn)億美元 。

房地產(chǎn)名家潘石屹計(jì)算的結(jié)果是,中國(guó)房地產(chǎn)市值超美國(guó)、歐盟、日本三個(gè)地方總值。以下是他講話的原文:“我查了好多數(shù)字,有人說(shuō)是200萬(wàn)億人民幣,有人說(shuō)是300萬(wàn)億,有人說(shuō)是400萬(wàn)億,最高說(shuō)到470萬(wàn)億,最近我到網(wǎng)上看到中國(guó)房地產(chǎn)的市值,是65萬(wàn)億美元”。

在潘石屹發(fā)表以上講話不久,知名房地產(chǎn)專家、北京中原地產(chǎn)市場(chǎng)總監(jiān)張大偉對(duì)中國(guó)房屋的總價(jià)值又給出了一個(gè)更高的數(shù)據(jù):中國(guó)房產(chǎn)市值約100萬(wàn)億美元,超過(guò)全球GDP總和。

對(duì)房地產(chǎn)市場(chǎng)的判斷,一看價(jià)格,二看總量。如果總量供過(guò)于求,價(jià)格很難上漲。近20多年來(lái),不少城市的房?jī)r(jià)漲了十幾倍甚至幾十倍,但廣西北海的房?jī)r(jià)漲幅很少,因?yàn)榉孔犹唷?/p>

對(duì)中國(guó)目前的房屋供應(yīng)是否過(guò)剩以及過(guò)剩多少,我沒(méi)有看到準(zhǔn)確的數(shù)據(jù),但感覺(jué)大家的判斷分歧較大。

原中金公司總裁兼CEO朱云來(lái)認(rèn)為,中國(guó)多蓋了三億人的房子。未來(lái)房?jī)r(jià)將跌到剛需能買起為止。他的根據(jù)是:按人均30平米計(jì)算,中國(guó)的商品房已經(jīng)足夠十億人居住。而中國(guó)目前城鎮(zhèn)人口只有七億人,這意味著中國(guó)目前空置的住房足夠三億人居住。

而中國(guó)恒大研究院任澤平則認(rèn)為:中國(guó)住房沒(méi)有過(guò)剩。他的依據(jù)是:2017年中國(guó)城鎮(zhèn)人均建筑面積為34.4平方米,套戶比為1.07。 從國(guó)際看,美、日分別為1.15、1.16,德國(guó)為1.02,英國(guó)為1.03,而中國(guó)低于1.1,不存在總量過(guò)剩。預(yù)計(jì)2018-2030年中國(guó)城鎮(zhèn)年均住房需求大致為11-13億平方米;2017年中國(guó)城鎮(zhèn)化率58.5%,到2030年達(dá)70%時(shí),城鎮(zhèn)人口將再增加約2億。

我認(rèn)為,判斷中國(guó)房屋過(guò)剩狀況有多個(gè)指標(biāo):

第一個(gè)指標(biāo):已建好的房子,還有多少?zèng)]有賣出。

第二個(gè)指標(biāo):土地已經(jīng)賣出、準(zhǔn)備建或正在建的房屋還有多少。

第三個(gè)指標(biāo):房屋雖然已經(jīng)賣出,但買者不住,甚至永遠(yuǎn)不住。

這里有幾種情況:

第一種,純粹用來(lái)投資炒作;

第二種,拆遷補(bǔ)償了多套;

第三種,不少農(nóng)村女孩出嫁要求男方必須在縣城買房。這一條已經(jīng)成了不少地區(qū)的普遍現(xiàn)象。

第四個(gè)指標(biāo):房子已經(jīng)賣出,房東也已經(jīng)入住,但住不了多久還得再回到農(nóng)村,因?yàn)樵诔抢餂](méi)有工作,沒(méi)有收入,住在城里開支比較大,呆不下去。我在東北某縣城就見(jiàn)到部分農(nóng)民因拆遷整體進(jìn)城住樓房,又因城市生活開支大、在城里住不起,不得不返回農(nóng)村的現(xiàn)象。

任澤平提出,到2030年中國(guó)城鎮(zhèn)化率達(dá)70%時(shí),城鎮(zhèn)人口將再增加約2億,這只是一種理想。如果經(jīng)濟(jì)下滑、城鎮(zhèn)就業(yè)崗位減少,新的“上山下鄉(xiāng)”一樣會(huì)出現(xiàn),城鎮(zhèn)化率不升反降不是不可能。以為城市化率只會(huì)剛性上升;以為中國(guó)城市化率很快會(huì)達(dá)到發(fā)達(dá)國(guó)家的最高水平;以為進(jìn)城人口都能買房,這些都是誤解。

在房?jī)r(jià)連續(xù)20多年單邊上漲、漲幅高達(dá)十幾倍甚至幾十倍的同時(shí),中國(guó)的股市則是由十多年前的6000多點(diǎn)、三年前的5000多點(diǎn)跌到年前的2400多點(diǎn)。三年間,大盤跌了一半以上,不少股票跌了三分之二以上。

到現(xiàn)在,股票總體市盈率12倍左右,也就是說(shuō),買股票12年的利潤(rùn)就能收回投資。在整個(gè)市場(chǎng)占比最大、市盈率最低的銀行股,市盈率6倍左右。中國(guó)銀行、農(nóng)業(yè)銀行、浦發(fā)銀行、光大銀行等十多家銀行股市盈率都在6倍以下。民生銀行的市盈率更是低到只有4倍多。

再看市資率。民生銀行每股凈資產(chǎn)9.37元,而股價(jià)(2月22日收盤價(jià))只有6.07元,市凈率0.64倍。也就是說(shuō),凈資產(chǎn)價(jià)值一元的物品只賣0.64元,比凈資產(chǎn)還低三分之一。目前已上市的32家銀行,市凈率低于1的有22家,即有三分之二的上市銀行股價(jià)低于其凈資產(chǎn)。

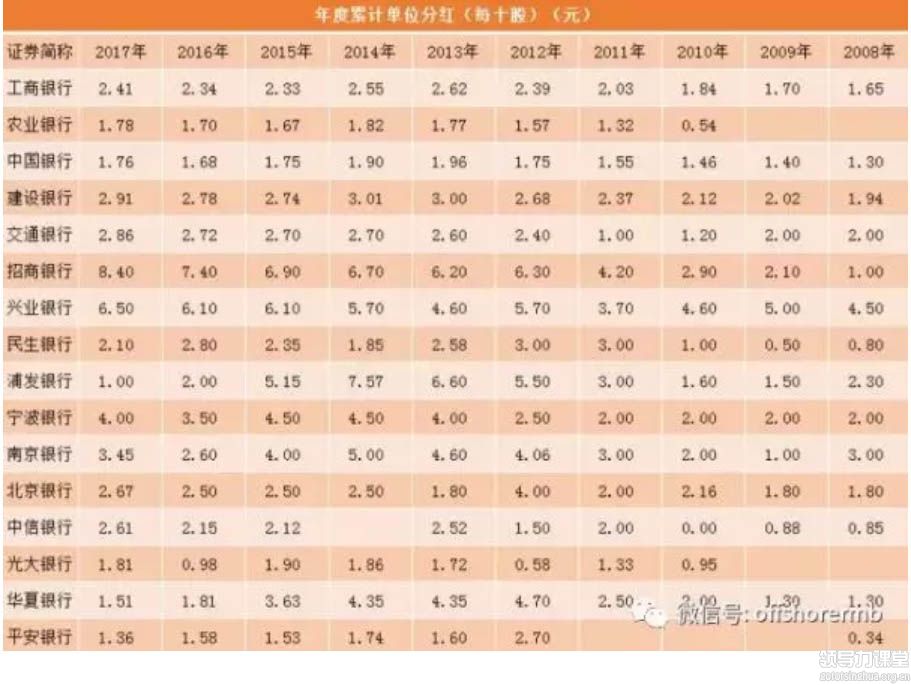

對(duì)于許多居民來(lái)說(shuō),當(dāng)他們有錢時(shí),面臨著到銀行存款還是買銀行股票的兩種選擇。目前大多數(shù)銀行一年期存款利率是1.95%,理財(cái)產(chǎn)品年化收益率4%左右。但理財(cái)產(chǎn)品是不保本的。買銀行股票的收益有兩個(gè)方面:一是分紅,二是股價(jià)上漲。以下是各家上市銀行近10年的分紅:

最高的招商銀行2017年每10股分紅8.4元。2017年初招商銀行股價(jià)17元,10股170元。投資170元,分紅8.4元,收益率4.9%,高于存款利率,也高于銀行理財(cái)產(chǎn)品收益率。除此之外,招商銀行的股價(jià)從2017年初的17元漲至2017末的30元,漲幅76.4%。

也就是說(shuō),在2017年初買入招商銀行股票的投資者,一年之內(nèi)的總收入是81.3%(4.9%+76.4%)。當(dāng)然,股票收益可能是正,也可能是負(fù),這個(gè)要因時(shí)而定。如2018年初買入招商銀行股票的投資者,到年末就有虧損。

招商銀行的股價(jià)從今年1月3日的24.38元,漲至2月22日的30.63,已經(jīng)上漲25.63%。只要招商銀行在下月(3月23日公布年報(bào))進(jìn)行的分紅能高于4.4%,則今年年初就購(gòu)買招商銀行股票的投資者,在今年第一季度內(nèi)就能獲得30%的收益。

今年股市剛剛啟動(dòng),銀行股繼續(xù)上漲將是大概率事件。所以,今年購(gòu)買招商銀行股票的投資者,其收益率超過(guò)30%也是大概率事件。招商銀行如此,其他銀行股今年的收益率也會(huì)不差上下。就是規(guī)模最大的工商銀行股票也從今年1月4日的5.15元,漲到2月22日的5.55元,漲10.7%。

以上是將股票投資與銀行存款及買銀行理財(cái)產(chǎn)品相比。下面再將房產(chǎn)投資、銀行理財(cái)、股票投資進(jìn)行比較。如上所述,在北京北四環(huán)附近買一套100平米的兩居室,房?jī)r(jià)加上各種費(fèi)用及裝修費(fèi)總共需要1000萬(wàn)元左右。如果將這套房屋出租,年租金最高也只能達(dá)到10萬(wàn)元左右。

這10萬(wàn)元房租還要支付稅款、物業(yè)管理費(fèi)、中介費(fèi)等,如果房?jī)r(jià)不再上漲,則該項(xiàng)投資的年收益率不到1%,從今年三大類投資收益看,不僅大大低于股票投資,甚至大大低于銀行一年期存款利率。

當(dāng)然這20年人們進(jìn)行房產(chǎn)投資主要不是看重房租,而是看重房?jī)r(jià)上漲。但問(wèn)題是房?jī)r(jià)已經(jīng)由單邊上漲轉(zhuǎn)向滯漲甚至調(diào)整。前天公布的房市信息:今年1月份4個(gè)一線城市二手住宅銷售價(jià)格環(huán)比下降0.1%。其中:北京、廣州和深圳分別下降0.1%、0.3%和0.3%,上海持平。

從這個(gè)信息看,上述在北京北四環(huán)買房的投資,不到1%的年收益率中不僅要稅款、物業(yè)管理費(fèi)、中介費(fèi)等,還要扣除0.1%的房?jī)r(jià)下降損失,如果再扣除裝修折舊,房屋出租的收益可能是負(fù)數(shù)。

當(dāng)然,北京二手房?jī)r(jià)下降0.1%,這只是今年一月份的數(shù)據(jù),這個(gè)數(shù)據(jù)并不能代表全年,更不能代表今后的長(zhǎng)期趨勢(shì)。

中國(guó)房?jī)r(jià)還會(huì)漲嗎?

要回答房?jī)r(jià)未來(lái)是否還會(huì)漲,需要弄清楚這20多年哪些因素導(dǎo)致房?jī)r(jià)上漲,這些因素未來(lái)會(huì)發(fā)生哪些變化。導(dǎo)致房?jī)r(jià)上漲的因素可以從需求和供給兩個(gè)方面分析。

在需求方面,主要可以概括為以下幾點(diǎn):

Ø 幾億農(nóng)村人口進(jìn)城形成的剛需;

Ø 貨幣增長(zhǎng)過(guò)快,而新增貨幣更多的流向房市;

Ø 股市較差增加了房屋的投資需求;

Ø 辦企業(yè)難、效益差,使大量產(chǎn)業(yè)資金轉(zhuǎn)向房市;

Ø 熱錢流入形成的需求。

過(guò)去四十年,中國(guó)廣義貨幣供應(yīng)量M2年均增速15%,1998-2017年M2增長(zhǎng)了16倍。尤其是2008年以后的近十年存在嚴(yán)重的貨幣超發(fā),M2廣義貨幣從40萬(wàn)億上翻4倍至167萬(wàn)億。

導(dǎo)致房?jī)r(jià)上漲,一方面是需求旺盛,另一方面是房?jī)r(jià)中所包含的成本增長(zhǎng)較多。其中一個(gè)重要成本就是土地價(jià)格。根據(jù)機(jī)構(gòu)數(shù)據(jù),2015年商品房銷售8.7萬(wàn)億,土地出讓金占37%,其他稅收約占25%。這兩項(xiàng)占當(dāng)年總房?jī)r(jià)的62%。

未來(lái)房?jī)r(jià)漲還是降將主要取決于以下因素:

Ø 貨幣增多少;

Ø 房產(chǎn)稅收多少;

Ø 未來(lái)人口減多少。

首先看信貸和貨幣增長(zhǎng)。

2019年1月新增信貸3.2萬(wàn)億,社融4.6萬(wàn)億1月末M2余額186.59萬(wàn)億元同比增長(zhǎng)8.4%。

1月份70城商品住宅均價(jià)價(jià)環(huán)比58個(gè)上漲,8個(gè)下跌,4個(gè)持平。一線城市新建商品住宅銷售價(jià)格同比上漲3.3%,漲幅比上月擴(kuò)大0.5個(gè)百分點(diǎn) 。二線城市新建商品住宅和二手住宅銷售價(jià)格同比分別上漲11.6%和8.0%,漲幅比上月分別擴(kuò)大0.3和0.1個(gè)百分點(diǎn)。

三線城市新建商品住宅銷售價(jià)格同比上漲11.0%,漲幅比上月擴(kuò)大0.2個(gè)百分點(diǎn),二手住宅銷售價(jià)格同比上漲8.2%。

以上兩組數(shù)據(jù)說(shuō)明:貨幣仍然在快速增長(zhǎng),多數(shù)城市的房?jī)r(jià)仍然在上漲。

從未來(lái)的趨勢(shì)看,信貸和貨幣繼續(xù)快速增長(zhǎng)在所難免。一個(gè)重要原因,當(dāng)前仍然主要是通過(guò)基建推動(dòng)經(jīng)濟(jì)增長(zhǎng)。

農(nóng)業(yè)農(nóng)村部副部長(zhǎng)韓俊最近表示,鄉(xiāng)村振興戰(zhàn)略規(guī)劃今后五年 大約需要投資7萬(wàn)億元以上。民航局副局長(zhǎng)王志清最近表示:到2025年 中國(guó)將新增布局機(jī)場(chǎng)130余個(gè)。

中鐵總總經(jīng)理陸東福說(shuō),2019年,全國(guó)鐵路固定資產(chǎn)投資將保持強(qiáng)度規(guī)模,優(yōu)質(zhì)高效完成國(guó)家下達(dá)的任務(wù)目標(biāo),確保投產(chǎn)新線6800公里,其中高鐵3200公里。陸東福說(shuō),今年,西部有條“大鐵路”有望開工建設(shè)。中鐵總將確保川藏鐵路全線可研在2019年二季度完成,并在三季度報(bào)批。同步深入展開重點(diǎn)控制性工程初步設(shè)計(jì),力爭(zhēng)在2019年三季度末具備開工建設(shè)條件。

據(jù)不完全統(tǒng)計(jì),從去年下半年到2019年,27個(gè)高鐵項(xiàng)目將開工建設(shè),計(jì)劃投資額超過(guò)10000億元,為歷史最高的計(jì)劃投資額。

以上只是今后幾十基建投資的一部分。如果加上各級(jí)地方政府已經(jīng)規(guī)劃的基建項(xiàng)目,將是一個(gè)巨大的投資規(guī)模。為滿足這些投資需求,不得不加快信貸供應(yīng)和貨幣投放。

這些基建投資的特點(diǎn)是,不斷地將貨幣投放到市場(chǎng),從市場(chǎng)上拿走資源,但在較長(zhǎng)時(shí)期內(nèi)不能向市場(chǎng)提供商品供應(yīng)以回籠貨幣。所以,未來(lái)幾年中國(guó)的貨幣量快速增長(zhǎng)在所難免。

在通貨膨脹條件下,居民投資理財(cái)有三條原理:在金融資產(chǎn)與實(shí)物資產(chǎn)之間,盡量選擇實(shí)物資產(chǎn);在債權(quán)資產(chǎn)與股權(quán)資產(chǎn)之間,盡量選擇股權(quán)資產(chǎn)。在債權(quán)人與債務(wù)人之間,盡量做債務(wù)人。通貨膨脹的本質(zhì),就是幫助債務(wù)人剝奪債權(quán)人。在通貨膨脹背景下,人們首選買房,正是遵循上述投資理財(cái)?shù)脑怼?/p>

影響房?jī)r(jià)的第二個(gè)因素就是房產(chǎn)稅。這涉及兩點(diǎn):

一是房產(chǎn)稅何時(shí)出臺(tái);

二是房產(chǎn)稅的稅率有多高。

財(cái)政部專家曾多次強(qiáng)調(diào),未來(lái)要將房產(chǎn)稅作為地方政府的主要收入來(lái)源。也就是說(shuō),以前,地方政府的一個(gè)重要收入來(lái)源是賣地。隨著賣地收入的減少,未來(lái)要靠向房產(chǎn)所有者收稅來(lái)養(yǎng)地方財(cái)政。

地方財(cái)政支出不是小數(shù),如果將房產(chǎn)稅作為地方政府的主要收入來(lái)源,房產(chǎn)稅的稅率必定不低。房產(chǎn)稅將會(huì)采取累進(jìn)制,即擁有房產(chǎn)越多稅率越高。這樣,擁有房產(chǎn)較多的家庭就會(huì)因持有成本過(guò)高而抓緊賣房。較多的房主由買房轉(zhuǎn)向賣房,房?jī)r(jià)就會(huì)出現(xiàn)一個(gè)快速下跌的過(guò)程。當(dāng)然這會(huì)影響到銀行等金融機(jī)構(gòu)的安全,甚至?xí)绊懙缴鐣?huì)穩(wěn)定。

因此,房產(chǎn)稅的征收力度會(huì)有一個(gè)由輕到重的變化過(guò)程。但這個(gè)趨勢(shì)不會(huì)改變。

影響房?jī)r(jià)的第三個(gè)重要因素是,未來(lái)人口減少多少。房子是給人住的,沒(méi)有人要房子干什么。

問(wèn)題在于,高房?jī)r(jià)正在導(dǎo)致新增人口增速下降(當(dāng)然還有其他因素),而龐大的老年人口基數(shù)會(huì)使死亡率上升。

●2017年全年出生人口1723萬(wàn)人,出生率為12.43‰;死亡人口986萬(wàn)人,死亡率為7.11‰;自然增長(zhǎng)率為5.32‰。

●2018年全年出生人口1523萬(wàn)人,人口出生率為10.94‰;死亡人口993萬(wàn)人,人口死亡率為7.13‰;人口自然增長(zhǎng)率為3.81‰。

以上是國(guó)家統(tǒng)計(jì)局在去年和今年所公布的兩年的人口變化數(shù)據(jù)。從這兩年的數(shù)據(jù)中可以看出,出生率由2017年的12.43‰下降到2018年的10.94‰,一年之間出生率下降近12%;死亡率由2017年的7.11‰上升到2018年7.13‰;其結(jié)果是,自然增長(zhǎng)率由2017的 5.32‰下降到2018年的3.81‰,一年之間下降28%。

從年齡構(gòu)成看,60周歲及以上人口24949萬(wàn)人,占總?cè)丝诘?7.9%,其中65周歲及以上人口16658萬(wàn)人,占總?cè)丝诘?1.9%。龐大的老年人口基數(shù)和快速增長(zhǎng)的老年人口增長(zhǎng)率,意味著未來(lái)快速增長(zhǎng)的死亡率。

自然增長(zhǎng)率的快速下降(一年之間下降28%),預(yù)示著中國(guó)很快會(huì)進(jìn)入人口負(fù)增長(zhǎng)時(shí)期。隨著自然增長(zhǎng)率的下降和人口的減少,對(duì)未來(lái)房屋需求和房?jī)r(jià)將會(huì)產(chǎn)生巨大的不利影響。當(dāng)然,人口減少對(duì)房?jī)r(jià)的影響沒(méi)有貨幣增長(zhǎng)和房產(chǎn)稅那么快。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE