2015年是個重要年份。翻越溝壑的,可能走上巔峰;高處跌落的,或許一蹶不振。

那一年,姚若媛(化名)研究生畢業(yè)后參加工作。上證指數(shù)持續(xù)高漲突破5000點,股市頻傳造富神話。和銀行那點可憐的收益率相比,很少有人能抵制股市的誘惑,連菜場大媽都在談?wù)摴善保θ翩乱苍≡嚺5丁?/p>

神話很快破滅了,還好姚若媛只是試水,摔得雖慘,好在損失不大。

如今,每個月15日收到工資時,姚若媛會先還信用卡卡債,剩下的錢全部拿去理財,接下來一個月繼續(xù)用信用卡消費。她手機上有一個名為“money”的文件夾,銀行、基金、P2P、股票等9個理財App存放著她所有資產(chǎn)。

讓錢流動起來,才是生財之道。三年時間過去,平均年收入超過15萬元的姚若媛,已存下了30萬元。

最重要的是,她吸取了教訓,盡力保持理性,注意風險的平衡。2018年年末,多家P2P網(wǎng)貸平臺爆雷,她卻從未栽過跟頭。“我買的P2P收益率在5%到8%左右,只比銀行理財產(chǎn)品高一點,收益率超過10%的P2P我就不看了。”

每個月像姚若媛這樣在理財上花費心思的“90后”還有很多。這也是多數(shù)80、90后的投資心態(tài)。教育經(jīng)歷加上市場洗禮,80、90后多數(shù)以“韭菜”自居和自嘲,很少相信自己能在P2P或股市中賺到錢,審慎地對待每一筆投資,并從自己的審慎中受益。

中國“80后”、“90后”數(shù)量約4億人,他們受教育程度要超過前輩,擅于捕捉機會,但更會判斷風險。

近日,騰訊理財通和騰訊金融科技智庫聯(lián)合發(fā)布《8090后理財報告》(下稱“報告”)。報告顯示,80、90后投資心態(tài)穩(wěn)健,對自身投資能力的評價較為保守,2018年,近九成80、90后在理財中實現(xiàn)了盈利;如果資金足夠,近乎七成80、90后愿意將房產(chǎn)視為第一投資選擇;報告同樣指出,00后也開始購買養(yǎng)老產(chǎn)品了。

穩(wěn)健的80、90后

銀行理財是姚若媛接觸最早,也是資產(chǎn)配置最多的方式,但姚若媛的理財計劃顯然不止于此。姚若媛的資產(chǎn)里,銀行理財占32%、P2P占27%、銀行存款占19%、基金占17%、股票占4%。她深知,高利息意味著更高的風險,盡管接近三成資產(chǎn)配置在了P2P,但她只在有傳統(tǒng)金融機構(gòu)背書的P2P上下注,并瀏覽財經(jīng)新聞關(guān)注行業(yè)每一個動態(tài)。

正如報告分析發(fā)現(xiàn),80、90后群體的投資理財心態(tài)十分穩(wěn)健。大部分受訪者都將“實現(xiàn)財富穩(wěn)健增值”作為理財?shù)闹饕康模挥?2.6%的受訪者想通過投資理財抓住機會,實現(xiàn)財富自由;他們對自己投資能力評價相對保守、客觀,多數(shù)人認為自己投資理財只是小白水平,認為自己是大師級別的僅占0.8%。

穩(wěn)健的理財心態(tài)和保守的自我評價也反映在2018年的理財收益中,近九成80、90后表示在2018年投資理財過程中盈利,其中62.8%的受訪者平均理財收益率在1%~5%之間。

理財變得前所未有的簡單,投資者足不出戶就能完成理財產(chǎn)品的選購。銀行App首頁會推薦理財產(chǎn)品,支付寶、微信同時是公募基金的銷售渠道,各類P2P平臺層出不窮。理財不再是高收入群體的專屬,可以根據(jù)收入量入為出地制定理財計劃。

24歲的小王月收入為6000元,她再三強調(diào)自己“工資少得可憐”,卻會把每個月收入的六分之一用于理財,方式是在微信理財通上購買基金。她表示,自己充分理解了“定投”概念,手里的基金是虧損狀態(tài),但她相信低谷投資會迎來長期回報。

報告顯示,對于80、90后來說,銀行與大型互聯(lián)網(wǎng)理財平臺滲透率遠遠超過其他渠道,62.8%的受訪者選擇銀行作為理財渠道,44.8%受訪者選擇大型互聯(lián)網(wǎng)理財平臺。

買房偏好很執(zhí)著

對于有一定工作年限的80、90后來說,審慎投資背后的目標是買房,理財是在為這個小目標做準備,房產(chǎn)也是多數(shù)80、90后投資的首選項——如果條件允許。

2018年8月,姚若媛離開了自己工作三年的深圳,前往男朋友所在的城市杭州。她的愿望就是在杭州買房。

一線城市和部分二線城市的房價,這兩年一直在高位徘徊。但在深圳上班的小高給第一財經(jīng)記者算了筆賬,年輕人不一定非要在市中心的南山區(qū)或福田區(qū)買房,到了稍遠一些的龍崗區(qū),兩房一廳的小戶型總價在200萬元左右。這意味著70萬元——60萬元首付與10萬元的交易費、稅費等——就能“上車”;她要努力工作積極理財,當存款達到一定數(shù)額時在爸爸媽媽幫助下入手自己的房子。

80、90后對房產(chǎn)的偏好依然執(zhí)著。報告調(diào)查發(fā)現(xiàn),如果2019年有足夠的資金和購房資格,66.4%的受訪者還是選擇投資房產(chǎn),只有18%的受訪者表示更愿意投資理財產(chǎn)品。顯然,房產(chǎn)由于同時具備投資和使用屬性,在80、90后的資產(chǎn)配置中仍具有不可替代的地位。

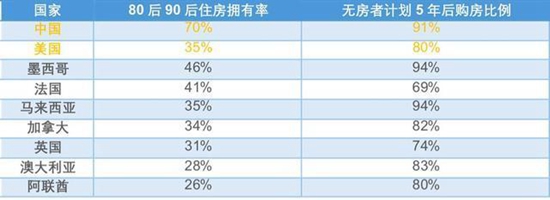

這也印證了匯豐銀行(HSBC)2018年發(fā)布的一份報告。報告從調(diào)查中發(fā)現(xiàn),中國的80、90后年輕人的住房擁有率高達70%,遠遠超過第二名墨西哥的46%,也是美國(35%)的2倍水平。不僅如此,中國年輕人買房的積極性也位于全球前列。在沒有擁有住房的80和90后中,有91%的人計劃在未來五年內(nèi)買房。

90后或許沒有那么強烈的意識,但80后是房價上漲的親身經(jīng)歷者。

80后的小高現(xiàn)在和好友一起租住在深圳市福田區(qū)的樓梯房里,每個月的租金為6200元。三年前租下這套房子時租金不過4200元。房租是房子價值的直接體現(xiàn),這套小高形容為“搖搖欲墜”、建成于1993年的小區(qū),二手房均價超過了10萬元/平方米。

2018年年末,樓市停滯甚至入冬的消息不斷傳來,但僅有二成左右80、90后認為房價會下跌。

前述報告指出,總占比達50.1%的80、90后認為2019年房價仍會上漲,其中,38.2%的人認為房價會普遍小幅上漲,11.9%的人認為房價會大幅上漲。而認為房價下跌的比例僅為23%,其中認為小幅下跌的為21%,大幅下跌的為2%。

當00后開始攢錢養(yǎng)老

75.2%的80、90后認為,20年后養(yǎng)老會成為大家普遍面臨的問題。如果說80、90后已經(jīng)步入工作有了收入,為未來精打細算在情理之中。那一個令人感到有些吃驚的事實是,00后也加入了攢錢養(yǎng)老大軍。

《騰訊理財通五周年大數(shù)據(jù)》顯示,不同年齡階段養(yǎng)老基金申購用戶數(shù)量中,00后居第六位,排在00后的為40后和30后。要知道,年紀最大的00后2018年不過18歲,這是剛步入大學的年紀。00后有這個實力為自己申購養(yǎng)老基金嗎?財經(jīng)評論家馬紅漫表示,這個理財行為多半是由00后父母為00后發(fā)起的。

在深圳上班的蘇女士告訴第一財經(jīng),自己2018年起為8歲的女兒購買了理財產(chǎn)品,每年投入約1萬元,女兒18歲時每月可以提取數(shù)千元生活費,到時候留學或創(chuàng)業(yè)都可以憑單據(jù)申請貸款;如果成年后沒有領(lǐng)取生活費,等女兒年老時可領(lǐng)取兩三百萬元的費用。

蘇女士說,她身邊為00后或10后買養(yǎng)老型理財產(chǎn)品的人并不少見,這已經(jīng)成了她中產(chǎn)階層朋友圈的標配,“大家希望減少未來的不確定性”。

此外,購買各種保險也是80、90后的理財方式之一。這與國家相關(guān)政策的鼓勵也不無關(guān)系。去年,財政部等五部委聯(lián)合發(fā)布通知,從2018年5月1日起在上海、福建和蘇州等多地實施個稅遞延型商業(yè)養(yǎng)老保險試點,對個人購買符合規(guī)定的商業(yè)養(yǎng)老保險的保費支出,允許按年收入的6%或者12000元的限額予以稅前扣除。

80、90后已經(jīng)逐漸成為社會的中堅力量,但這個年齡段最大的時間跨度為20年。并非所有人有實力和意愿購買理財產(chǎn)品,理財也不會是年輕人的投資首選。正如馬紅漫所言,對于初入職場的年輕人來講,最好的投資是投資自己。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE