打造一家估值達到十億的創(chuàng)業(yè)公司,可能性有多大?

據(jù)TechCrunch報道,許多創(chuàng)業(yè)者,當然還有在身后支持他們的風險投資人,都希望創(chuàng)辦一家價值數(shù)十億美元的公司。

為什么開發(fā)者對“數(shù)億美元投資退出(billion dollar exits)”這么關心呢?從歷史情況來看,頂級風投基金的收益主要來自它們持有的少數(shù)幾家公司。除此之外,傳統(tǒng)風投基金都已經(jīng)發(fā)展得比較大了,需要有更大的“投資退出(exits)”獲取可以接受的回報。比如,只是收回一家規(guī)模 4 億美元風投基金的初始資本,可能意味著需要持有兩家估值 10 億美元的公司各 20% 的股份,或者是在一家估值 20 億美元的公司被收購或上市的時候占有其 20% 的股份。

我們就要問了:一家創(chuàng)業(yè)公司的估值達到十億的可能性有多大?有沒有什么是我們可以從過去十年的成功案例中學到的,比如 Facebook、LinkedIn 和 Workday 這些公司?

為了回答這些問題,Cowboy Ventures 團隊建立了一個數(shù)據(jù)庫,搜集了美國市場的一些科技公司,這些公司都創(chuàng)辦于 2003 年,并且最近都在私募和公開市場達到了 10 億美元的估值。我們稱之為“學習計劃”,這個項目仍在進行中。

在閱讀下面的內(nèi)容之前,有兩點需要注意:一、我們的數(shù)據(jù)基于公開信息源,比如 CrunchBase、LinkedIn 還有 Wikipedia;二、得出的結(jié)論來自一時的印象,絕對是有片面性的。

這里就是我們發(fā)現(xiàn)總結(jié)的幾點

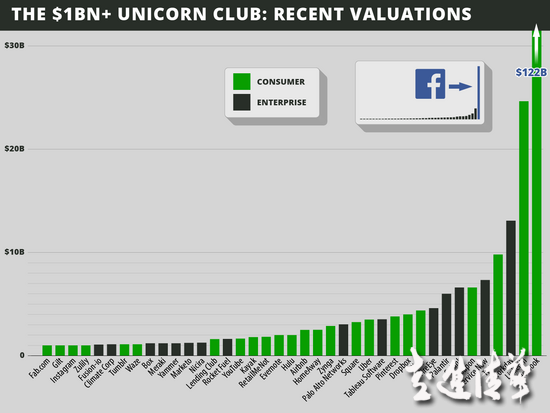

一、我們發(fā)現(xiàn)39家公司符合我們稱之為“獨角獸俱樂部(Unicorn Club)”的標準(即:美國軟件公司,2003 年創(chuàng)辦,在私募和公開市場的估值超過 10 億美元)。這部分公司占風投融資的消費類和企業(yè)軟件新創(chuàng)公司總數(shù)的 0.07%。

二、過去十年,平均每年出現(xiàn)四家“獨角獸”公司,F(xiàn)acebook 則是一只“超級獨角獸(super-unicorn)”(估值超過 1000 億美元)。最近的幾十年當中,每十年有一到三家超級獨角獸公司出現(xiàn)。

三、消費者市場領域的“獨角獸”公司發(fā)展得更豐富,總體來看創(chuàng)造了更多的價值,即便是不將 Facebook 計算在內(nèi)也是如此。

四、但是企業(yè)市場的“獨角獸”公司平均來看市值更高,募集的私人資本更少,在私募投資上帶來的回報更高。

五、這些公司一般會均勻地分布在這四種主要的商業(yè)模式類別當中:消費類電子商務交易、消費者受眾,軟件服務(Saas,Software-as-a-service)和企業(yè)軟件。

六、平均需要七年以上的時間才會有“套現(xiàn)機會(liquidity event)”,這不包括我們榜單上排名第三仍舊是私有狀態(tài)的這家公司。在成功退出之前有很長的一段路要走。

七、經(jīng)驗欠缺,年齡二十多歲的創(chuàng)業(yè)者們是“獨角獸俱樂部”的局外人。那些創(chuàng)始人受過良好教育,年齡三十多歲,并且創(chuàng)業(yè)伙伴互相之間有很長合作歷史的公司,往往獲得最大的成功。

八、曾發(fā)生“大的轉(zhuǎn)型(big pivot)”,與最初產(chǎn)品模式截然不同的創(chuàng)業(yè)公司,加入“獨角獸俱樂部”的機會很小。

九、舊金山(而不是硅谷)如今是“獨角獸”們的家。

十、獨角獸俱樂部的創(chuàng)業(yè)者們各自的背景差異很小。

這里是一些深層的解讀

一、歡迎來到只有 39 名成員的獨角獸俱樂部:金字塔頂端的 0.07%。

・難點就在于弄清楚這個俱樂部的候選者都有哪些。美國風投協(xié)會(NVCA)的數(shù)據(jù)顯示,自 2003 年起美國有超過一萬六千家與互聯(lián)網(wǎng)相關的公司得到了融資;Mattermark 過去兩年的數(shù)據(jù)是 12291 家;新罕布什維爾大學商學院風投研究中心的數(shù)據(jù)是每年有一萬到一萬五千家軟件公司得到種子輪投資。我們假設過去十年有六萬家軟件和互聯(lián)網(wǎng)公司募集到了風投資金,也就是說其中有 0.07% 的公司成為了“獨角獸”,也就是每 1538 家公司中有一家。

・結(jié)論:想要創(chuàng)辦或投資一家十億美元的公司非常困難,而且機率很低。科技新聞可能給人的感覺是每分鐘都有一個贏家誕生——但是現(xiàn)實情況是,發(fā)生這種情況的機率介于職棒大聯(lián)盟(MLB)比賽里接殺一個出界球的概率與某人一生中被閃電擊中的概率之間。或者說,比申請斯坦福大學的難度要高 100 倍之多。

・但這 39 家公司的確證明是可以做到的——它們也提供了一些可供參考的東西。

二、Facebook 是過去十年的超級獨角獸(超過 1000 億美元的估值)。每一次重大科技潮流都會伴隨一個或多個超級獨角獸的誕生。

・Facebook 占到了 39 家公司 2600 億美元總市值的超過一半的比重。

・過去幾十年也出現(xiàn)了其他超級獨角獸公司。1990 年代是谷歌,目前該公司的市值是 Facebook 的三倍左右;亞馬遜,市值在 1600 萬美元左右。1980 年代是思科。1970 年代是蘋果(目前是全球最有價值的公司)、甲骨文和微軟;1960 年代則是英特爾。

・超級獨角獸公司都有什么相似之處?1960 年代是半導體時代;1970 年代是個人電腦誕生的年代;1980 年代是一個新的網(wǎng)絡世界誕生;1990 年代,現(xiàn)代互聯(lián)網(wǎng)爆發(fā)的前夜;二十一世紀初,新的社交媒體成立。

・每一次科技創(chuàng)新潮流都伴隨著一家或更多家超級獨角獸公司的崛起——這些公司會改變你的生活、工作和投資情況——如果你不夠幸運/聰明成為該公司的聯(lián)合創(chuàng)始人之一的話。這也帶來了更多的問題。下一個十年里最本質(zhì)的科技革新是什么?是否會出現(xiàn)一至兩家新的超級獨角獸公司嗎?

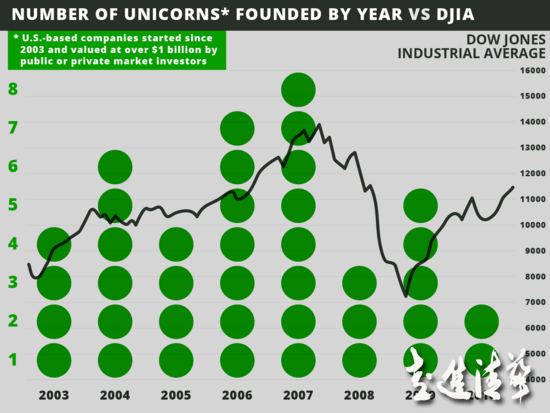

平均每年會出現(xiàn)四家獨角獸公司。但不是每年都有這種情況發(fā)生。

・除了 Facebook 之外,剩下 38 家公司的估值平均在 36 億美元左右。在上文寫完有關超級獨角獸公司之后,這個數(shù)據(jù)可能會令人感覺失望。但是不要忘了,創(chuàng)業(yè)公司一般都會以大多數(shù)人認為是瘋狂、愚蠢或無關緊要的想法作為起點。只有經(jīng)過許多年的努力外加非常好的運氣,有一小部分公司才會成長為獨角獸公司,這種情況極其少見,非常厲害。

・過去十年里,獨角獸公司的數(shù)量并不是很多。情況最好的是 2007 年(36 家里有 8 家);數(shù)量最少的是 2003 年、2005 年和 2008 年(據(jù)目前所知的情況是如此。目前還沒出現(xiàn)一家 2011 年創(chuàng)辦的公司)。從這個情況來看,目前還不清楚每年獨角獸公司的數(shù)量會隨著時間發(fā)生變化。

・按時間順序?qū)⑦@一數(shù)據(jù)展現(xiàn)出來——有哪些公司變得更有價值了,有哪些公司從這個榜單上消失了——進而去解讀那些有潛在機會成為獨角獸公司(估值在 10 億美元以下)的榜單。或許在未來值得進一步寫文章說明。

三、過去十年,面向消費者市場的公司創(chuàng)造了總市值的絕大部分。

對早期消費類科技公司的投資在過去一年顯著降溫了。但是如下幾點值得注意:

・三家消費類公司——Facebook、Google 和 Amazon——是過去二十年里的超級獨角獸公司。

・面向消費市場的公司比企業(yè)市場的獨角獸公司多,這些公司占到除 Facebook 之外總市值的超過 60%。

・這 39 家上班的公司可能嚴重低估了消費類科技的價值。榜單中仍舊是私有狀態(tài)的 14 家公司中,有 85% 面向消費者市場(比如,Twitter、Pinterest 和 Zulily)。一旦有了“套現(xiàn)機會”,這些公司的市值將會有很大增長,進而提升消費類獨角獸公司的總市值。

四、面向企業(yè)市場的獨角獸公司在私募投資上的價值回報更高。

・企業(yè)領域風投當下非常誘人的一個原因是:榜單上的從事此行業(yè)公司平均在私募市場籌集了 1.38 億美元——目前這些公司的市值是所募集資本的 26 倍。

・在這一點上表現(xiàn)尤其突出的是 Nicira、Splunk 和 Tableau,這三家公司均在私募市場籌集了不到 5000 萬美元,現(xiàn)在平均市值是 38 億美元。

・此外,Workday、ServiceNow 和 FireEye 的市值是其所募集資本的 60 倍。

・與風投所宣稱的企業(yè)類創(chuàng)業(yè)公司需要更多早期資本的論調(diào)恰恰相反,我們并沒有在面向兩類市場的獨角獸公司身上發(fā)現(xiàn) A 輪融資的不同之處。

消費類公司的投資回報相對低一些。

・消費類獨角獸公司平均募集了 3.48 億美元,大約超出企業(yè)類獨角獸公司的 2.5 倍;目前市值是總募集資本的 11 倍左右。

・其中募集了非常多私人資本的公司是 Fab、Gilt Groupe、Groupon、HomeAway 和 Zynga。

・這表明在一個“快速擴張(get big fast)”的世界,創(chuàng)辦一家超級成功的消費類科技公司需要更多的資本;或許意味著創(chuàng)始人和投資人過去十年對于消費類互聯(lián)網(wǎng)公司過高的估值負有責任,消費類科技公司的投資者所獲得收益更少了。

五、有四個主要的商業(yè)模式在帶動價值增長,網(wǎng)絡效應也發(fā)揮了作用

・我們將這些公司劃分為四個商業(yè)模式,在拉動總體價值增長上發(fā)揮了同等作用:一、電子商務:消費者為商品或服務付費(11家公司);二、受眾:對消費者免費,通過廣告或其他方式盈利(11家公司);三、SaaS:用戶付費(通常是“freemium”模式)或者是基于云的軟件(7家公司);四、企業(yè)客戶:公司為大規(guī)模的軟件付費(10家公司)。

・榜單上的電商公司沒有一家將實物庫存作為商業(yè)模式的核心。除此之外,電商公司平均會募集更多的投資——估值與募集資金之比最低,很可能是導致近期電商投資降溫的主要原因。

・38 家公司里只有 4 家采用移動優(yōu)先(mobile-first)的戰(zhàn)略。這一點并不令人感到驚訝,iPhone 是 2007 年才推出的,而第一部安卓設備要到 2008 年才面世。

・榜當上將近一半的公司所具有的另一個共同點是:網(wǎng)絡效應。社交化時代,網(wǎng)絡效應幫助企業(yè)迅速獲得大量用戶,極大地降低了資金成本(比如 YouTube 和 Instagram),很快地提高了企業(yè)的估值(比如 Facebook)。

六、這是馬拉松,不是短跑:要經(jīng)歷至少七年以上的時間才有機會“變現(xiàn)(liquidity event)”。

・榜單上有 24 家公司花了 7 年時間才有機會上市或者被收購,這里不包括 YouTube 和 Instagram 的極端例子,這兩家公司都在成立的兩年內(nèi)以超過 10 億美元的價格被收購。

・榜單上的 14 家公司仍舊處于私有狀態(tài),這會將平均變現(xiàn)期延長至 8 年以上。

・與消費類公司相比,企業(yè)類公司要多花一年時間才有機會等到“變現(xiàn)機會”。

・在九家被收購的公司中,平均的估值達到了 13 億美元;很可能這是收購方喜歡在這些公司更值錢之前將他們從市場上收入囊中的一個估值點。

七、二十多歲欠缺經(jīng)驗的創(chuàng)業(yè)者機會不大。

・榜單上的公司普遍不是由缺少經(jīng)驗的首次創(chuàng)業(yè)者創(chuàng)辦的,創(chuàng)業(yè)者在創(chuàng)辦這些獨角獸公司時的平均年齡是 34 歲。雖然 Facebook 的創(chuàng)業(yè)者們是 20 多歲時創(chuàng)辦的這家公司,但是榜單上市值排名第二的 LinkedIn,創(chuàng)業(yè)團隊的平均年齡是 36 ;Workday 的創(chuàng)始團隊平均年齡達到了 52 歲。

・受眾模式驅(qū)動的公司,比如 Facebook、Twitter 和 Tumblr,有著最年輕的創(chuàng)業(yè)者,公司成立時團隊平均年齡是 30 歲左右。SaaS 和電商模式的公司,團隊平均年齡在 35 歲到36之間;企業(yè)類軟件公司成立時創(chuàng)始團隊的平均年齡是 38 歲。

有多年合作經(jīng)歷的創(chuàng)業(yè)團隊會取得更大成功。

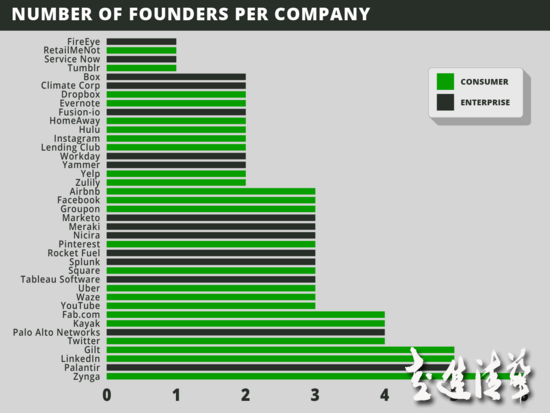

・榜單上有 35 家公司不是單獨一位創(chuàng)始人——平均創(chuàng)始人的數(shù)目是 3 個。他們所扮演的角色從聯(lián)席 CEO(如 Workday 公司)到技術合伙人(如 Fab.com)不一而足。

・90% 的創(chuàng)業(yè)團隊是由多年合作關系的伙伴組成,或是學校或是工作上的關系;有 60% 的創(chuàng)業(yè)團隊曾經(jīng)一起工作,有 46% 的人曾經(jīng)一起上學。

・曾經(jīng)一起工作的團隊會為公司制造更多的價值。

・只有四家公司的團隊沒有共同的工作或求學經(jīng)歷,但是都有一段類似的背景。

・有四家獨角獸公司的創(chuàng)業(yè)者是單槍匹馬(ServiceNow, FireEye, RetailMeNot, Tumblr——一半企業(yè)類,一半消費類),這四家公司均有各自的“變現(xiàn)機會”,市值也要比創(chuàng)始人是多位的公司更高。

長期來看,大部分公司創(chuàng)始人 CEO 會帶領公司擴大規(guī)模,但并不是所有創(chuàng)始人都會陪伴公司一直走下去。

・有 76% 的創(chuàng)始 CEO 會帶領公司直至出現(xiàn)一次“變現(xiàn)機會”,69% 的創(chuàng)業(yè)者仍舊是公司的 CEO,許多還是上市公司的 CEO。這表明許多創(chuàng)業(yè)者有著長期的愿景、投入,并有能力在沒有資金、產(chǎn)品和員工的情況下白手起家,直至發(fā)展成一家“獨角獸”公司。

・31% 的公司在發(fā)展過程中會更換 CEO;這些公司的平均市值更高。原因之一:有大約 40% 的企業(yè)類“獨角獸”公司會做出更換 CEO 的決定(消費類公司這一數(shù)字則是 25%)。所有在“變現(xiàn)機會”之前更換 CEO 的情況都發(fā)生在企業(yè)類“獨角獸”公司,往往在上市之前新加入的是有經(jīng)驗的、“有品牌標識意義的(brand-name)”領袖人物。

・榜單上只有一半的公司仍舊保留所有公司成立時的創(chuàng)始人。平均來看,這一數(shù)字是兩至三人。

并非新手:創(chuàng)始人往往具有豐富的創(chuàng)業(yè)和科技企業(yè)經(jīng)驗。

・有將近 80% 的獨角獸公司至少有一位創(chuàng)始人之前曾創(chuàng)辦過一家類似的公司。一些創(chuàng)始人早在高中時期就展現(xiàn)出創(chuàng)業(yè)者的 DNA。以往的創(chuàng)業(yè)經(jīng)歷或是失敗,或是成功,創(chuàng)業(yè)項目的內(nèi)容也多種多樣,有家教和零食,也有 PayPal 和 Twitter。

・只有兩家公司的創(chuàng)始人之前沒有科技/軟件行業(yè)的經(jīng)驗;38 家公司里面只有 3 家公司沒有技術合伙人(HomeAway、RetailMeNot 和 Box)。

・大部分創(chuàng)始人 CEO 擁有技術方面的大學學歷。

教育背景優(yōu)秀:許多“頂尖學校的畢業(yè)生”和輟學生

・絕大部分的創(chuàng)業(yè)者曾經(jīng)在選拔嚴格的高校就讀(比如:康奈爾、西北大學、伊利諾伊)。榜單上有超過三分之二的公司,其創(chuàng)始人當中至少有一位畢業(yè)于“排名前 10 位的大學”。

・斯坦福排位靠前,榜單上有三分之一的公司其創(chuàng)始人當中至少有一位斯坦福大學的畢業(yè)生。38 家獨角獸公司里面有 8 家公司的創(chuàng)始人是哈佛畢業(yè)生;有 5 家公司的創(chuàng)始人畢業(yè)于伯克利;有 4 家公司的創(chuàng)始人畢業(yè)于麻省理工。

・另一方面,有八家公司的創(chuàng)始人從大學輟學,五家市值最高的公司當中有三家(Facebook、Twitter 和 ServiceNow)是由輟學生創(chuàng)辦的,但是這些輟學創(chuàng)業(yè)者有科技公司方面的經(jīng)驗,F(xiàn)acebook 除外。

八、曾發(fā)生“大的轉(zhuǎn)型(big pivot)”,與最初產(chǎn)品模式截然不同的創(chuàng)業(yè)公司,加入“獨角獸俱樂部”的機會很小,對企業(yè)類公司尤其如此。

・幾乎沒有公司轉(zhuǎn)型成功。榜單上 90% 的公司保持著最初的產(chǎn)品計劃。

・在最初產(chǎn)品發(fā)布之后發(fā)生轉(zhuǎn)型的四家公司全都是消費類互聯(lián)網(wǎng)公司(Groupon、Instagram、Pinterest 和 Fab)。

九、灣區(qū),特別是舊金山,已經(jīng)成為絕大多數(shù)獨角獸公司總部的所在地。

・這并不太令人感到意外,榜單上的 39 家公司有 27 家總部位于灣區(qū)。令人感到驚訝的或許是這些公司從硅谷搬到舊金山的趨勢:有 15 家獨角獸公司的足部位于舊金山;11 家在 Peninsula;一家在東灣(East Bay)。

・紐約城已經(jīng)成為獨角獸公司的第二大基地,是三家公司的總部所在地。西雅圖兩家,奧斯汀兩家,是排在后面的最集中的城市。

十、獨角獸公司創(chuàng)業(yè)者群體的多樣性仍舊有很大的提升空間。

・只有兩家公司的創(chuàng)業(yè)者包含女性:Gilt Groupe 和 Fab,全都是消費類電子商務公司。獨角獸公司當中沒有女性創(chuàng)始人 CEO。

・創(chuàng)始團隊成員中雖然種族背景有些不同,但是和大學校園里獲得科技學位的人群相比,在多樣性上仍舊有很大差距。感覺這是需要打破的很重要的一點。

那么,這一切都意味著什么?

對于那些想要創(chuàng)辦或是投資一家未來獨角獸公司的人來說,一切都還有機會。這些公司只是頂端的 0.07%,我們不認為如上的描述可以作為投資獨角獸公司的清單。

這些只是所有獨角獸公司的共同點。在一些例子里,有 90% 公司情況一樣。需要提醒的是,大部分成功的創(chuàng)業(yè)公司會投入很多時間和精力,脫穎而出。獨角獸公司也會隨著公司的發(fā)展募集更多的資金——遠超 A 輪的資金規(guī)模。創(chuàng)始團隊有能力共同實現(xiàn)公司誘人的愿景,在許多年里完成幾輪融資,擴大規(guī)模,招募團隊,無論經(jīng)濟形勢是好還是壞。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE