對此,有人評論說:“這事其實不是啥大不了的事,就好像二大媽賣了蒜頭給三舅爺,覺得賣便宜了⋯⋯罵罵咧咧,又怎么了?”縱然,企業公開發行股票也是一種買賣關系,股票發行人是賣方,股票認購者是買方,投行則是買賣雙方的中介。但是,股票作為一種金融產品,其價值絕不像大蒜一樣一目了然, 金融市場 的信息不對稱造成價格扭曲也是常有的事。

李國慶與摩根士丹利的沖突,讓我們不得不反思,中國企業赴美上市過程中,國際投行究竟扮演了什么角色?一般認為,投行是企業上市的推手,企業的目的在于上市融資,投行的目的在于促成企業上市并從中賺取傭金,因而投行與企業之間利益是一致的。

但是,在大利益一致的情況下,雙方是不是還存有小利益沖突呢?國際投行的游戲規則是怎樣的?在與國際投行合作過程中,可能會產生哪些利益沖突?如何跟國際投行打交道?

為此,《 經理人 》分別采訪了數位已經赴境外上市的企業CEO,以及一些國際資本圈的業內人士,綜合其觀點及體會,對擬上市企業與投行雙方各自的利益訴求及利益沖突點,予以詳細地解剖。

其實,IPO是多個利益相關方(擬上市企業、投行、機構投資者等)復雜博弈的過程。對于企業來說,即使自己無力改變游戲規則,也要力求看透游戲規則,使自己在與利益相關方的博弈中爭取最大的主動權。

詳解投行本質

企業上市時投行的職能,簡單地說就是幫公司賣IPO時發行的股票。沒上市的時候,企業都是私有公司(private company),只有通過首次公開發行(IPO),把股票賣給足夠多的人,讓股東數量達到一個要求(美國證交會要求是300家),就成為一家公眾公司(public company)。然后公司要向交易所申請掛牌,通過之后就成為一家上市公司(Listed company),公司的股票就能公開交易了。

在這個“首次公開發行+掛牌上市”(IPO+listed)的過程中,投行做的事主要有兩塊:第一是給企業估值,確定發行股票的價格區間,然后通過路演等方式將股票向它們的客戶推銷;第二是在公司股票掛牌交易之后,通過自己的托市和分析報告,讓自己的客戶賺錢走人。每家投行都有很多投資者(有機構也有個人),如果他們不能從公司的股票中獲得收益,以后就可能不太信任這家投行。

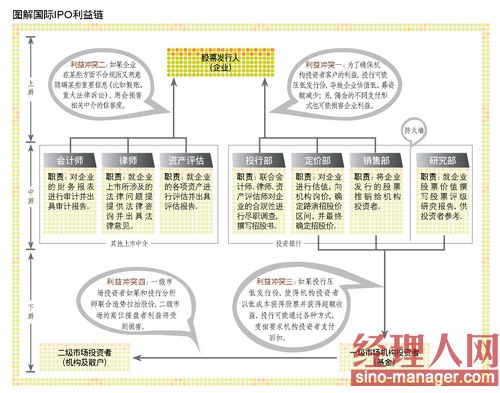

為了完成上述所有環節,投行內部會有四個部門參與進來分工協作,分別是投行部(IBD)、定價部(ECM)、 銷售 部(Sales)、研究部(Research)。投行部主要聯合律師、會計師等對企業進行盡職調查,審查企業在合規性方面是否達到監管部門及交易所的法定要求,以及起草招股說明書;定價部對企業進行估值,確定股票發行價的區間;銷售部將企業的股票推銷給基金等投資者客戶;研究部就企業股票價值撰寫股票評級研究報告,供股票購買者參考。

以上四個部門分別銜接了IPO產業鏈的上下游,其中,投行部單向對接企業,定價部和銷售部雙向對接企業與投資人,研究部基本單向對接投資人。

發行價沖突

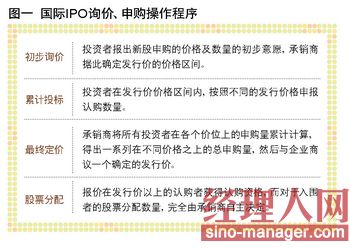

企業與投行可能產生的主要沖突,源于投行的發行價操縱,而這恰恰隱藏在國際通用IPO定價“詢價制度”里投行所扮演的角色中。如圖一所示,詢價制度的操作程序分為四個階段:首先是承銷商向投資者客戶初步詢價,投資者報出新股申購的價格及數量的初步意愿,承銷商據此確定發行價的價格區間;其次是累計投標詢價階段,要求投資者在價格區間內按照不同的發行價格申報認購數量;再次是確定發行價格,承銷商將所有投資者在各個價位上的申購量累計計算,得出一系列在不同價格之上的總申購量,然后與企業商議一個確定的發行價,最后,報價在發行價以上的認購者,都獲得認購資格,而對于入圍者的股票分配數量,則完全由承銷商自主決定。

正因為承銷商在定價及股票分配方面擁有很大的話語權,才有價格操縱的空間。一般而言,投行的IPO業務收入來源于企業支付的傭金,而傭金是依據企業融資額的一定比例計算的,股票定價越高,則意味著企業的融資額越多,投行獲得的傭金就多。但是,對于投行來說,給一家企業做承銷,在絕大多數情況下是一竿子買賣,而那些投資客戶是長期關系。所以,投行首先是要讓這些人能賺錢,自然把價格定低一點,客戶賺錢的機會就大很多。下次再有企業需要承銷,客戶就更愿意買,承銷工作就更容易,投行就能做更多的IPO業務。

另外,定價低了,上市之后,漲的可能性就會很大,市場表現好,會讓其他計劃IPO的公司覺得這家投行有實力,對投行的業務也有促進。當然,價格也不能太低了,因為很多企業里有PE等熟知金融的股東,不會被投行忽悠,但是他們最終的目的是讓企業上市,套現退出,只要不是太離譜,他們是能接受的。

另外,在定價不高的情況下,掛牌之后,投行還是需要通過自己的托市手段、分析師的報告和文章,宣傳公司的美好前景,讓股價往上走,讓客戶套現。定價低,往上作宣傳就相對容易,買IPO股票的客戶就可以很快套利走人。

創業者在這個過程中,基本都是被投行牽著鼻子走,投行在承銷的時候,私下跟他的客戶如何承諾和保證,企業方很難知道。上市之后,投行會采取何種二級市場拉抬及鼓吹動作,企業方也不知道。投行嚇唬一下,企業可能就接受某種價格和計劃 了。

傭金沖突

企業與投行可能產生的另一個沖突是投行的傭金問題。投行傭金一般按照融資額7%左右的比例收取,當然這個傭金比例不是一成不變的,依企業的強弱勢而定。強勢企業(比如典型的未來領袖型企業、深受 資本市場 追捧等等)的IPO項目會被所有知名投行爭搶,因為做這樣的業務會強化該投行的影響力及促進品牌價值的提升。所以,投行降低傭金比例也在所不惜,比如谷歌IPO支付給投行的傭金就降低到了3%。

除了現金傭金之外,投行還有其他收費方式,就是向企業要求直接獲得股份或者認股權(這種做法以中小投行居多)。

直接獲得股份,就是企業將承銷費折算成股份支付給投行,由于這是發生在向監管部門提交招股書之前,所以相當于投行向企業進行了一次Pre-IPO投資(上市前 私募 股權投資)。

認股權(期權),就是投行獲得一個權力,在企業IPO之后,投行可以按照發行價的一個溢價(比如溢價20%),認購一定數量的企業股票,然后投行在二級市場拋售以賺取差價收益。

如果是以股份方式支付傭金,多少會有利于發行價定價的提高。因為發行價定高一些,投行手中股票拋售價格也可能會高一些,獲得的收益就會相應提高。如果是以認股權(期權)的方式支付投行傭金,則會更加促使投行有動力去壓低發行價。因為如果發行價低,投行按一定溢價比例認購企業股票的價格也就低,進而在二級市場可能賺取更多的差價收益。認股權的收益甚至可能比獲得的現金承銷傭金多很多。

企業須未雨綢繆

巨人集團CFO何震宇在微博中對李國慶評論道:“IPO定價時,身為董事長,CEO的您和夫人是大可以否決投行的建議價!沒有任何人能強迫您接受的。”其實不然,企業如果不接受,跟投行終止合作,一是融資時間耽誤了,以后的IPO窗口情況如何很難說,而且企業需要重新審計又是一筆巨額的審計費;二是如果投行終止合作,外界可能會解讀為企業有問題,投行不敢做了,對企業的不利影響更大。就是說上了“賊船”下來也難。

一位不愿透露姓名的資本圈資深人士表示,企業與投行利益沖突的關鍵在于,“投行做生意不是單一客戶,企業端一家做一次,投資人客戶端則是長期合作的,孰輕孰重?投行處于強勢地位是必然,企業就是這個(弱勢)地位,李國慶只不過敢于捅破這張紙”。

大成律師事務所李壽雙表示:“金融這個東西是一個圈子的游戲,國外發行都是投行去賣股票的,賣的對象都是投行自己的大客戶,投行更希望照顧自己的關系戶,特別是,這些關系戶跟投行還有其他業務合作,比如經紀業務、委托理財業務等。另外,現在投行也都做投資業務,所以它也希望自己入股價低一點。總體上,沖突還是比較多的。”

前述匿名資本圈人士表示:“除了發行價與傭金,投行會與企業產生沖突,其他基本就沒有了。除非企業有重大事項隱瞞、財務造假等事情爆出,對投行聲譽有影響。投行是需要幫助企業包裝的,但所有事情如果沒有如實呈報,法律后果是需要企業和股東自己承擔的。”

為了解決在發行價和傭金方面與投行的利益沖突,企業需要從如下角度著手為自身爭取利益:

第一,事先多了解即將合作的投行,特別是即將具體執行本企業IPO的團隊人員。看看這個團隊操作過哪些國內企業的境外上市項目,然后通過那些企業打聽、了解一下這個投行團隊人員的一些信息,比如他們口碑怎樣?他們的談判風格怎樣?與企業是否有過摩擦與不愉快?等等。

第二,對投行的傭金的支付可采取“現金+股票”的方式。這種支付方式一定程度上可降低投行壓低發行價的傾向性,因為投行事先獲得了一部分股票,他們也會希望定價高一點,以使自己手中的股票有更高的溢價。

第三,為避免投行在定價方面的操縱,多參考國內其他境外上市企業及國外企業的定價方式及定價時的具體情況,以豐富自己的參照系。現行定價機制最大特點是,承銷商在確定股票發行價格時充分利用了擁有的對股票差別分配的權利。承銷商在股票分配上擁有極大的控制權,它可以不按照申報的數量比例配發,也可以不按照價格由高到低順序配發。為了完全避免投行在定價方面的操縱,甚至可以采取荷蘭式拍賣(dutch auction)的方式把定價權完全交給市場。荷蘭式拍賣的基本原理是出價最高者得標、全部得標者都用最低的得標價買進。舉例來說,如果有10個人要競標四箱蘋果,10個人的出價分別是30元、29元、28元、27元、26元、25元、24元、23元、22元、21元,則出價最高的4個人得到購買蘋果的機會,而他們的買入價都是4人當中出價最低的27元。這樣投行在定價及分配方面就減少了操縱的空間。

第四,IPO的發行價也需綜合考慮,并非定價越高越好。對企業來說,把價格定低了,第一感覺是不劃算,因為賣同樣數量的股票,對原股東同樣的稀釋,融資金額少了。但公司上市不是一錘子買賣,還要看對公司長遠的影響和創始人套現的影響。如果一開始就定得太高,大家都跑不掉,賺不到錢,公司股票的流動性會比較差,公司后續融資能力就會受到很大影響。穩步往上走的股價,加上交易量的配合,才能讓散戶和機構敢于參與。另外,因為創始人都有鎖定期,公司股價整體往上走的態勢,會讓創始人宣布套現部分股票時,對股價的影響不會太大。

第五,可考慮為自己聘請一個IPO顧問。IPO顧問遠比企業家要了解金融市場,而且立場不像投行,是完全站在企業家的立場,會為企業家作通盤的考慮與權衡。而且,IPO顧問爭取到的利益,會遠比支付給顧問的成本要多。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE