隨著1950年代出生高峰的人口步入老年,中國將迎來人口老齡化的現實狀態。

即便進入養老產業的企業越來越多,但是中國內地大多數養老產業依然滯留在“微利”階段,而在一水之隔的中國臺灣地區,非營利的養老組織每年都能夠實現8%左右的利潤。

下一波消費升級,來自不斷增長的“新老年人”

據我國第一部老齡產業發展藍皮書《中國老齡產業發展報告(2014)》的數據顯示,從2015年到2035年,中國60歲及以上老年人口將從2.14億增加到4.18億,占比提升到29%。而在2014年至2050年間,中國老年人口消費潛力將從4萬億元左右,增長到106萬億元左右,占GDP比重將從8%左右增長到33%左右。

目前,部分老年人的消費觀念已經由被動走向主動,一些在市場上相當活躍、55歲以上的“新老年人”,將成為推動今后老年市場發展的主要力量。

結合養老產業下游和我國老年人口潛在消費力來看,目前養老市場潛在規模或已接近5萬億元。

我國養老產業正處于“重地產,輕服務”的初始階段

這一名副其實的朝陽產業,留給市場的印象卻是“慢、貴、不賺錢”。

按照“5%老年人需要進入機構養老”的國際通行標準,我國至少需要1000多萬張床位,而現在只有約550萬張,缺口達450多萬張——我國的養老產業才剛剛進入起步階段,甚至尚無真正成熟的發展模式,與龐大的老齡客群的迫切需求不相匹配。

1.單一的養老模式無法撬動市場

從西方發達國家的經驗來看,養老產業是一個涉及極廣的新興市場。

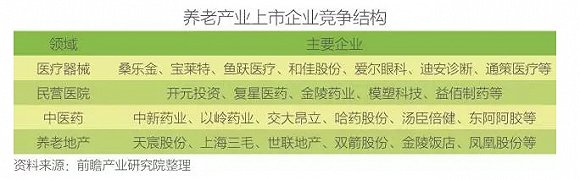

但在我國,還沒有以養老產業為主業的上市公司。僅從企業布局來看,從事養老地產的公司較多,主要是因為該領域最先受益于人口趨勢且盈利模式清晰,國內外也有大量可供借鑒的經驗。目前城市的養老機構一般不外乎福利院、養老院、敬老院、老年公寓這四種,社區的養老服務大多是老年服務中心、老年大學、老年俱樂部等幾類。

同時,一些銀行、保險、基金、證券等機構也正在開始試水老齡市場,陸續推出養老專屬理財、養老保險、養老金信托等金融產品。但是許多老年消費者仍以儲蓄為唯一的理財方式,養老保險也過于依賴基本養老保險、而缺乏其類型的補充。

2.養老不僅僅是地產的事

即便萬科、保利等房地產開發商布局養老地產多年,養老地產、尤其是高端地產的投資已經趨于飽和。但它們大多仍以“養老”作為房產銷售的噱頭,而忽略了真正的核心盈利點——養老服務。

以養老公寓為例,除產品本身之外,物業管理和服務的巨大潛力尚未被開發。物業管理方面,由于老年社區的種種服務類別有別于其他普通社區,它的物業服務費的收取標準相對較高。但房地產開發商缺乏養生、護理和治療等技術資源,做物業管理常常力不從心。

另外,針對老年人的需求,社區服務也可以囊括老年顧客的一系列日常——包括訂菜送菜服務、廚師服務、清潔衛生服務、病人看護服務、家庭保姆服務、收費釣魚服務、收費娛樂服務、收費社區活動服務等。

保險機構也應該參與養老地產的開發,將養老保險、健康保險等金融產品,與實體養老社區相結合,整合上游保險產品和下游老年人的服務產品,打造一個完整的產業鏈,創造一種從“搖籃”到“天堂”的全新保障模式。目前,國壽、平安、太保和新華都成立了對應的房地產開發公司,也建立了相應的養生、健康管理中心,希望達到健康管理和養老產業鏈條的完善。

3. 多樣化需求無法得到滿足

老年人是疾病的多發人群。根據國家統計局2006年的抽樣調查,45.1%的老年人健康狀況“一般”或“差”,27.6%的老年人日常生活中最大的開支為“看病吃藥”。

同時,中國老齡科研中心的報告預測,國內老年人需要上門護理服務的需求將不斷上升,2020年達4033.3萬人,到2050年會超過7600萬人。來自全國老齡委公布的數據顯示,目前我國城市老年人空巢家庭(包括獨居)的比例已達49.7%,大中城市達到56.1%,家庭養老這一傳統方式必將逐步向社會養老過渡。

因此,老年消費者對健康服務需求將呈現多樣化、迅速增長態勢。老年醫療服務、護理服務、健康保險、老年旅游等需求日益增多。

然而,目前國內還沒有專業完善的養老服務團隊,無論從人員培訓還是團隊管理方面,養老機構都難以做到可持續,加上由于養老項目配套設施多、投資金額高、運營維護標準高,在這種形勢下,這一朝陽產業難免被貼上“發展緩慢”、“投入高昂、”“沒那么賺錢”的標簽。

用“互聯網思維”做養老,才能突破瓶頸制約

只依靠地產而不開發服務、不同種類的養老產品各自為政、服務專業化嚴重不足,是目前養老業遭遇發展瓶頸的關鍵原因。而解救這一局面,需要養老業在服務功能與類型上進一步細化、專業化、規范化、標準化和體系化。

首先,老齡群體有很多種類。養老業務一開始可以通過聚焦“活力老人”群體進軍市場——60歲以上、身心健康,對未來生活充滿活力和正能量,沒有不良嗜好,有一定積蓄和購買能力的人群。

其次,布局養老產業,企業需要重新思考自己的組織形式和商業模式,甚至是嘗試開發平臺模式。

養老平臺的核心群體是老人,同時還有圍繞老人的其他群體,如老人子女、醫療服務機構、商業服務機構、金融服務機構、老人活動中介服務機構、老人用品供應商等,以及可能由其他群體延伸出的關聯群體。養老產業商業模式的基礎是核心用戶(老人)的數量(流量),有了一定的流量才會吸引其他群體進入平臺,最終形成體系化的養老生態圈。

因此,在調整戰略思維、開發商業結構的過程中,養老產業的試水者需要植入新的“互聯網思維”——

-

用戶思維:以廣大老齡群體的需求為根本,讓老人自己參與到養老產業的建設之中。

-

簡約思維:設計出簡單易用又美觀大方的產品,讓老齡群體在使用過程中能享受產品/服務帶來的美好體驗。

-

極致思維:用極致的適老產品和服務,讓用戶為之興奮、驚喜。

-

流量思維:養老產品需要能夠快速推向市場,并免費讓老齡用戶使用,不斷更新迭代新產品和服務,吸引更多的用戶形成不斷上升的流量,最后伺機在其他方面尋找贏利點,或主動創造收費渠道。

2004-2016年,我國老年健康服務市場的年均復合增長率,已經達到23.94%。盡管中國老年健康服務目前仍處于初始發展階段,但隨著近年來國家出臺的一系列扶持政策,市場空間已經逐漸打開。一旦企業革新自己的傳統思維,利用新的商業模式搶占藍海,宏大的市場規模帶給養老產業的利潤空間,勢必將不容小視。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE