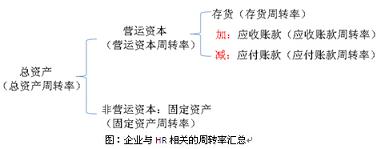

而與HR考核相關的有存貨周轉率、應收賬款周轉率、應付賬款周轉率和固定資產賬款周轉率等KPI指標,如下圖所示:

1、應收賬款周轉率=銷售收入÷平均應收賬款;

應收賬款天數=360÷應收賬款周轉率。這個KPI指標是對銷售人員考核用的。銷售收入一般可分成現金與信用收入(即發貨與收款時間不一)兩種方式,例如企業根據客戶回款速度給予30天的信用政策,而實際的應收賬款時間是40天,則說明銷售部門該項考核不合格,即在客戶的應收賬款到期時沒有進行有效的催收,導致客戶推遲10天付款給企業。有了這個KPI指標后,企業會要求銷售人員分析客戶的付款信用,對預計超過信用期限的應收賬款作壞賬分析;也同時會要求接受客戶的承兌匯票(最長不超過6個月)期限控制在3個月內,減少客戶占用企業的資金。

從總體上來說,承兌匯票比應收賬款安全,畢竟前者有銀行的信用做擔保。因此,應收賬款指標是針對客戶而設定的。

在實操中,對銷售人員的KPI考核,較常用的是應收賬款周轉天數這個指標,即DSO(Days Sales Outstanding),貨發出后到收到款的時間。

2、應付賬款周轉率=銷售成本÷平均應付賬款;

應付賬款天數=360÷應付賬款周轉率。這個KPI指標是對采購人員考核用的。對于這個KPI指標而言,HR要注意的是分子是銷售成本,而不是銷售收入。如何理解呢?首先,應付賬款通常是由于原材料采購而引起的;而銷售成本包含原材料、一線工人工資和生產費用(“料、工、費”)。其次,銷售成本是按照權責發生制和配比原則來確認的,即只有銷售出去的產品才會產生收入和成本,而應付賬款所對應的原材料可能處于存貨或在產品階段,未進入銷售環節。因此,該指標是針對供應商而設定的。

在實踐中,我們把對采購人員的KPI指標從應付賬款天數調整為:一年的存貨采購流量÷平均應付賬款,這個指標會很清晰地反映企業對供應商的應付賬款周期。但是為了行業核算統一口徑,還是采取應付賬款周轉率(天數)這個KPI指標,企業可以把“一年的存貨采購流量÷平均應付賬款”項目在管理會計中列出,以便于企業老板的數據分析及決策。

3、存貨周轉率=銷售成本÷平均存貨;

存貨周轉天數=360÷存貨周轉率。這個KPI指標有點復雜,存貨主要包括原材料、半成品和產成品(商品),它們分別對應采購部門、生產部門和銷售部門。因此,存貨周轉率(天數)是一個復合型KPI指標,是跨部門的KPI指標。

我認為存貨周轉率(天數)是為數不多的能把企業的“產、供、銷”鏈結起來的KPI指標。而產供銷之間的沖突也是老板最頭疼的問題,其原因很有可能是企業僅用存貨周轉率(天數)去考核其中一個部門,而其他兩個部門卻沒有這個KPI指標的設定,這樣KPI指標之間缺乏邏輯性,不能形成類似PDCA的循環。例如企業對HR部門的考核有一個重要的KPI指標是核心員工的流失率,但是這個KPI指標同樣也是跨部門的,假如企業不對生產部門考核這個指標的話,生產部經理才不會關注員工的流失率問題。其實一線核心員工的離職很多時候是與部門經理直接相關的,否則生產部經理就會把一線員工的離職問題轉嫁到HR部門,結果是HR部門整天招人、吃力不討好。

我發現,周轉率公式有三個特點:

(1)分子為利潤表的科目,分母為資產負債表的科目,它們又分別代表資源的投入(資產負債表)與產出(利潤表)之間的關系。因此,周轉率作為KPI指標,是符合投資回報率思路的,也是老板的思路。

(2)分母的資產負債表科目為何都有“平均”兩個字呢?因為資產負債表是“存量”報表,代表一個時間點的數據;而利潤表是“流量”報表,代表一定時間段的數據。通俗地說,用一段時間來除以某個點的時間是不符合邏輯的。因此,財務采用了“平均”的概念。

(3)周轉率與周轉天數這兩個指標是可以互換的。例如存貨周轉率為12次,意味著存貨的周轉天數是30天(360÷12)。同理,應收賬款周轉率、應付賬款周轉率也如此。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE