08年3月,媒體聚焦中國平安:以平安董事長馬明哲為首的高管 薪酬 2007年出現“超乎業績”的暴漲。年報顯示,中國平安有3名董事及高管2007年的稅前薪酬超過了4000萬元。一時間,坊間議論紛紛:07年10月以來中國平安 A股價格從最高149.28元暴跌到上周末收盤的56.06元,市值縮水近2/3,平安高層拿高薪有何根據?

09年2月,美國新任總統奧巴馬宣布一組高管薪酬限制令:凡是接受美國政府“額外援助”的企業,其高管薪酬必須執行50萬美元的上限封頂,并且嚴格限制對離職高管的“金色降落傘”政策,以及披露公司的一切奢侈消費。

與此同時,中國對國有企業、金融企業高管的薪酬管理也日趨嚴厲。年初,財政部發出通知明確要求:國有金融機構08年度高管薪酬按不高于07年度薪酬的90%確定,在此基礎上,08年度業績下降的國有金融機構,高管人員薪酬再下調10%,對于08年經營業績降幅較大的,高管人員薪酬降幅還應增加;人保部也表示:一部涵蓋所有行業國有企業的高管薪酬總規范正在緊鑼密鼓的制定中,并將于近期出臺。

其實早在上世紀八十年代,美國企業高管激勵失效,關于高管激勵的問題已經在理論界和實踐界引起討論,并一致認為已經找到了解決高管激勵的合適辦法,那就是將高管的薪酬與股東的利益統一起來,采用的方式是利用股票期權將薪酬水平與 績效 表現結合,同時采用基于運營結果——包括公司股票價格的其他獎勵方式。到本世紀初,更多的中國企業也開始逐漸運用股權、期權等長效激勵方式。

在過去的十多年里,股權激勵取得了爆炸性的增長,在公司高管薪酬中的比重越來越大,這也直接導致了“天價年薪”的出現。當這些“天價年薪”、“紅利風波”、“限薪令”等事件發生在金融危機的時代,艱難的經濟環境,將高管薪酬問題再次暴露在聚光燈之下。在經濟寒冬的各種壓力下,高管薪酬進退已失據,逆勢攀高者、降薪1O%-30%者、零年薪者、捐獻者皆陳于市,從而引起了社會各界對高管激勵的關注。那么,如何才能設計一個好的高管薪酬體系,又重新成為擺在理論界和實踐界面前的問題。

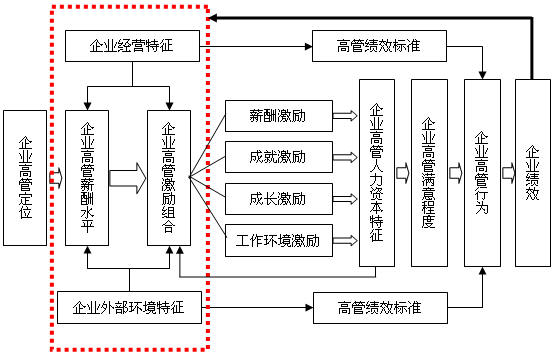

由于企業高管這類人群的特殊性,決定了高管的薪酬體系設計必須要有別于企業一般員工的薪酬設計。筆者基于多年的企業薪酬咨詢經驗,構建了“企業高管薪酬設計模型”(圖一):

企業高管的薪酬設計必須首先肯定企業高管是人力資本的這一定位,根據企業的經營特征和企業外部環境特征等確定高管的薪酬水平;

而上述因素又共同決定高管薪酬激勵的組合選擇:薪酬激勵、成就激勵、成長激勵和工作環境激勵;

激勵組合作用于高管的人力資本特征,形成激勵對象的不同滿意度;

同時通過科學、合理的績效標準設定,引導和激勵高管的管理行為,最終影響企業績效;

最后,根據企業績效達成的效果,再不斷修正高管的薪酬水平、薪酬激勵組合、以及績效標準。

(圖一:企業高管薪酬設計模型)

這一模型的特點在于:肯定了企業高管的人力資本定位,考慮了影響企業高管薪酬激勵的內外部因素,企業高管薪酬設計形成閉環,能夠自我改進、不斷優化。

根據企業高管薪酬設計模型,企業高管薪酬體系的設計必須要關注六大問題:

定位問題

根據人力資本理論,企業的 人力資源 都是“資本”,表現為蘊含于人身上的各種生產知識、勞動與管理技能以及健康素質的存量總和。而作為企業決策者和領導者的企業高管,在企業生產經營中扮演著不可替代的角色,是通過個人的能力和經驗作為“資本”對企業進行投資(經營和管理),在企業中屬于人力資本水平最高的一群人。因而,對企業高管的薪酬激勵應從其作為人力資本的定位開始,考慮“人”的管理和“資本”的投資回報。

水平問題

企業高管是人力資本,高管薪酬確定是人力資本的定價,一方面對資本的定價必須要由“委托人”來確定,另一方面,對資本的定價不能僅僅考慮市場薪酬水平,還要考慮多種因素的影響,如:企業經營特征、企業外部環境特征、企業所在行業特性、所處的階段和規模、面臨的市場競爭狀況、 企業文化 、所處監管環境等等。

不同的企業,其所處的行業不同、所處的發展階段不同、高管 經營管理 難度不同,其薪酬水平也不盡相同。

同時,企業內部公平性、企業經營業績等也是高管薪酬水平確定需要考慮的另一個重要因素。

組合問題

高管薪酬激勵的組合問題一方面要從企業高管的人力資本定位角度來看,按照人力資本管理理論,人力資本需要產權激勵:人力資本,既是資本,收益就不應該是工資(勞動報酬),資本的收益應該是產權,所以人力資本在企業中要擁有產權。另外,人力資本還需要獲得成長激勵、成就激勵、地位激勵、工作環境激勵等。表現到高管薪酬的組合就是:

基礎年薪:高管的固定薪酬,其功能在于補償企業高管,保障他們的基本生活所需,以使他們按照所期望的經驗及資歷水平進行工作。

績效年薪:也稱目標獎金,反映高管的短期業績,其功能在于確保對當期業績獎勵的及時性;基礎年薪與績效年薪的確定主要參考市場薪酬水平。

效益獎金:利潤分享的一種形式,與績效年薪同為高管的浮動薪酬,反映高管的短期業績,其功能在于確保對當期業績獎勵的及時性,相當于高管作為“人力資本”的分紅。

長效激勵薪酬:包括限制性股票、股票期權、虛擬股票、遞延獎金、退休金計劃等,其出發點是激勵高管考慮企業長期利益,加大了薪酬杠桿的激勵力度和約束力度,其功能在于促使高管行為的長期化,降低代理成本,吸引和保留高管團隊。

福利:包括法定福利、與職務相關的補充福利、在職職務消費(如醫療保健、補充養老保險、俱樂部會員等)等,其功能在于提高高管的事業成就感與滿足感。

高管薪酬組合要考慮的另一方面就是各組合要素的功能、激勵效果(表一),從而形成不同的高管激勵組合方式。

|

高管薪酬要素

|

總額可控性

|

激勵力度

|

功能

|

|

|

基礎年薪

|

很好

|

很小

|

保障

|

|

|

績效年薪

|

較好

|

一般

|

即期激勵

|

|

|

效益

年薪

|

直接利潤計提

|

較差

|

高

|

高變動、高激勵,快速提升業績

|

|

超額利潤計提

|

較差

|

較高

|

保障股東基本收益的前提下,最大化激勵

|

|

|

長效激勵薪酬

|

一般

|

高

|

長期激勵,約束機制、保證企業長期利益

|

|

|

福利

|

較好

|

一般

|

保障、體現對高管的關懷

|

|

(表一:高管薪酬要素的功能比較)

比例問題

高管薪酬各組成要素的比例直接影響激勵效果,并體現企業的不同導向。基礎年薪過低,可能會影響高管的生活水平,從而影響激勵效果;即期激勵過高、長期激勵過低,會導致高管短期行為的增加,影響企業的可持續發展;即期激勵過低、長期激勵過高,對高管的激勵性會降低。目前各國高管薪酬構成要素的比例(表二):

|

國別

|

占據高管薪酬比例

|

||

|

基礎年薪+績效年薪

|

效益年薪

|

長效激勵薪酬

|

|

|

香港

|

55%

|

20%

|

25%

|

|

日本

|

75%

|

10%

|

15%

|

|

韓國

|

57%

|

13%

|

30%

|

|

新加坡

|

37%

|

14%

|

50%

|

|

英國

|

56%

|

17%

|

28%

|

|

美國

|

30%

|

16%

|

54%

|

(表二:各國高管薪酬構成要素比例)

但是在經濟衰退, 資本市場 持續動蕩,金融危機導致全球金融秩序重塑的情況下,考慮到股票期權等長期激勵方式在會計成本上不可回溯,未來有可能減少其使用頻率,從而使得整個高管薪酬將逐步由原來的高額長效激勵向調和式方向發展。

目標問題

企業高管行為是否按預定路線、高管薪酬的激勵效果能否達成、企業績效是否能得到很好體現,不僅僅是高管薪酬體系的設計問題,還與企業高管的績效標準息息相關。

企業高管績效標準的確定,包括績效指標選擇和指標目標值設定兩個步驟。績效指標選擇要分析企業的經營特征和外部環境,從 企業戰略 目標實現的角度,既考慮企業當期績效目標實現的關鍵成功因素,更考慮企業可持續發展的要求;指標目標值的設計要科學、合理,不僅要與歷史比,還要與行業比、與直接競爭對手比。

調試問題

企業高管薪酬體系設計完成之后,需要根據實際激勵效果、企業績效目標達成情況等不斷修正高管薪酬體系,包括對高管薪酬水平、薪酬激勵組合要素、各要素比例、績效標準等的修訂,從而形成一個不斷優化和改進的循環體系。

小結:一個良好的企業高管薪酬體系必須從企業高管的人力資本定位開始,考慮多種因素確定高管薪酬的水平問題、薪酬要素組合問題、要素比例問題、績效標準問題,并在實際運行中不斷調試、改進,從而提高企業高管滿意度、引導和激勵高管達成企業戰略目標。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE