面對印度、越南等新興市場在土地、人力成本等諸多方面的比較優勢,以及中國本土制造企業間的激烈競爭,跨國制造企業該如何重新定義中國市場以及中國制造的價值?上海美國商會與博斯咨詢公司的《中國 制造業 競爭力報告2009-2010》中,解釋了眾多落戶中國的跨國制造企業在面對持續飆升的成本和巨大的市場誘惑的雙重考量時,答案并非如命題所設立的二選一的結果那么簡單。

《中國制造業競爭力報告》連續發布了三年,持續關注在華的跨國制造企業的戰略選擇與業務發展的具體問題。與前兩年的報告相比,今年這份報告反映了跨國制造企業是如何看待中國作為其市場及出口平臺的發展情況,首次揭示出跨國公司在中國“雙重動機戰略( Duality Strategy)”的轉變。

這一戰略的核心就是,“中國作為一個中樞,為企業同時提供了進入本土市場以及發展亞太地區乃至全球出口的雙重角色”,即制造企業在全球 供應鏈 整合化運營的同時加大支持本土市場的發展。這也意味著,跨國制造企業把中國看作一個充滿競爭的制造和 銷售 市場,而不再是一個簡單的低成本國家。

在該報告所涉及的擁有1500個制造基地的202家外商投資制造企業中,越來越多的受訪企業明確地希望擴大其在華運營,以服務于中國巨大的市場,其中有83%的企業表示,其在華設立生產基地的主要動機是為中國市場提供產品或原材料,而這一數據遠遠高于兩年前的71%(見圖表一)。

在過去的兩年里,由于遭遇全球經濟持續衰退,對于許多跨國企業而言,中國是少數幾個實現盈利的地區之一,這一數據也凸顯了中國市場正在成為跨國制造企業業績增長的主要基地之一,因此,挖掘中國國內市場中的機遇成為跨國制造企業最青睞的戰略。

這也就是說,現在跨國公司選擇中國制造的主要動因,已經由過去的尋求制造上的低成本轉向為貼近中國本土的巨大消費市場。然而不容忽視的是,受訪企業的整體平均稅前利潤率從2008年的15%跌至2009年的8.3%。全球經濟衰退造成需求的減少,成為跨國企業利潤下滑的客觀原因,而另一方面則是中國市場上的工資和原材料價格的上升。那么,跨國制造企業為了把握住中國市場的機會,該如何應對成本上升的挑戰呢?

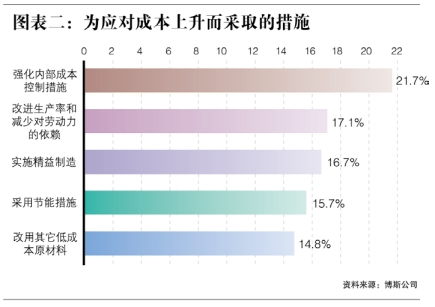

調查發現,不少的企業已經開始了行之有效的嘗試。為了減輕制造成本上升所帶來的影響,受訪的跨國企業采取了各種有效措施。這些跨國企業所尋求的實踐方案主要包括:提高生產效率(17%)、實施精益制造(17%)、采取節能措施(16%)和轉為使用其他低成本原材料(見圖表二)。

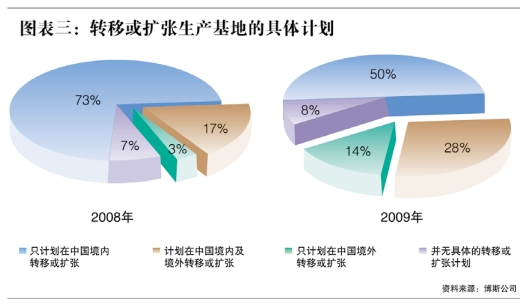

此外,跨國企業也積極地在中國市場內部尋找在制造結構成本上具有相對優勢的新興生產基地。面對著華南以及華東等較發達地區不斷上升的成本,有28%的受訪企業表示,計劃未來5年內在中國國內轉移制造基地或擴大制造產能;而在2008年,這一比例為17%。此外,有14%的受訪企業表示,可能同時轉移至中國其它地區和其它國家,而一年前,這一比例僅為3%。值得指出的是,以重慶、成都、武漢和鄭州為代表的西南及華中地區,由于在勞動力可獲得性及稅收優惠方面具有相對優勢而備受跨國制造企業的青睞(見圖表三)。

同時,在《中國制造競爭力報告2008-2009》中,在華跨國企業為完善并獲得規模效應和范圍效應而升級其制造流程以控制成本這一趨勢初現端倪,而在今年的這一報告中,這一趨勢得到了進一步的加強。更多的企業也更為積極地從事制造改善措施,近70%的受訪企業表示開始升級采購方式并提高采購質量(去年的這一比例為56%);69%的受訪企業已經采取行動實現制造加工工藝的現代化(去年為64%);62%的受訪企業正在調整其制造分布(去年為47%)。

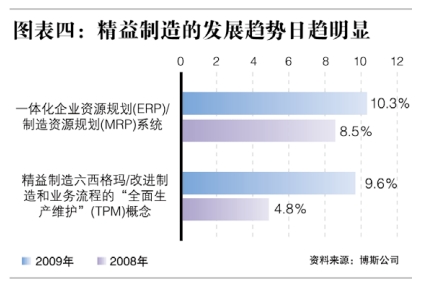

精益制造的發展趨勢日益明顯。中國制造在發展初期,由于土地、人力成本的優勢突出,精益制造未曾成為企業考量的要素之一。但隨著成本優勢的逐漸喪失,如何挖掘制造本身的效率提升已成為企業重點關注的問題之一。因此,在今年的調查中,超過10%的受訪企業安裝了企業資源規劃(ERP)或制造資源規劃系統(MRP),相對去年報告中8.5%的比例有了顯著提升。另有約9.6%的受訪企業實施了六西格瑪質量控制和精益制造方法,該比例也較去年增長了一倍(見圖表四)。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE