11月30日,在四川省文化和旅游廳、四川省投資促進會指導下,在都江堰市人民政府、成都市旅游局、成都騰邦梧桐文旅投資基金大力支持下,由新旅界主辦的“第三屆中國旅游上市公司峰會——升維·蓄勢·行大道”在成都市都江堰市順利召開,新時代證券副總裁潘向東發表精彩演講,以下為現場實錄:

新時代證券副總裁潘向東

各位嘉賓下午好,很高興在這風景秀麗的地方與大家一起探討新形勢下的金融與資本趨勢。今天的主要內容有三方面:第一是經濟備戰“蕭條”;第二是未來資本市場發展空間在哪兒;第三是資本的投向和金融發展的趨勢。

新形勢下的經濟趨勢

經濟要備戰“蕭條”這個問題,主要是基于怎樣的一個邏輯?到底我國經濟會面臨怎樣的困境?

經濟下行的壓力在增加。首先,推動經濟增長各方面的動力在減弱。經濟下行總得有一個底,但是從2012年以來我國經濟好像一直在走下行通道,原因在哪兒?因為我國經濟體不是成熟的經濟體,我國的制度框架不是一個成熟的制度框架,這跟成熟經濟體不一樣。成熟經濟體的制度安排是很穩定的,但對于我國而言,經濟的發展可能往上移也可能往下移,菲利普斯曲線好像總在失效。

出口方面,2017年經濟增長超預期,去年中期的時候很多人對經濟很樂觀,認為可能有一個新的經濟增長周期。其實當時出口起了一個重要的作用,加上PPP的政府投資和房地產的增長,這三種合力讓經濟增長表現不錯。中美將在阿根廷舉行談判,假如談判達成,我國出口會平穩,假如達不成明年出口增速會下滑。中美之間的新出口訂單指數都已經快速回落。

固定資產投資方面,固定資產投資起著中流砥柱的作用。基礎設施建設投資,也就是政府投資,房地產投資、制造業投資,三者構成了整個固定資產投資的總和。

第一個方面,基礎設施投資。最近我們在一些地方進行了調研。9月份之后,國家也意識到了經濟在一個下降通道中,開始采取一些反周期政策。但我們在調查中跟地方政府交流,他們說之前規范地方融資的一些文件都已經下發了,這個時候國家也沒有收回去,地方怎么去擴大負債來加大投資?所以在沒有明顯信號改變的情況下,政府投資增速預計還是相對低迷。

第二個方面,今年房地產投資增速不錯,但土地購置很低迷,明年房地產投資增速下行壓力較大。假如延續現在貨幣擴張的道路,明年的房價可能再次攀升。最近兩周以來,二三四線城市房地產的成交量快速攀升,增速達到了30%。土地購置比較低迷、新建房屋又不多的情況下,房地產交易一旦活躍,最終就會反映到房價上面,形成新一輪房價上漲。

第三個方面,制造業投資跟出口密切相關。貿易戰的影響使新增訂單急劇的下降,不僅僅我國出口訂單下降,美國的出口訂單也急速下降,所以說貿易戰是相互傷害。但愿這一次在阿根廷中美之間能夠達成一個合作協議。

消費方面,不僅僅是消費本身,方方面面跟消費相關的增速都在回落。民營GDP增速在往下走,居民的可支配收入增速也在往下走。消費收縮往往是經濟走向蕭條的一個前兆。整個需求在萎縮時,能否通過擴張貨幣政策,和積極的財政政策去刺激經濟?其實經濟蕭條的時候,貨幣很容易步入流動性陷阱,積極的財政政策也很難實施。經濟低迷的時候,所有社會不穩定因素都在增加,財政支出也在增加,此時減少稅收,伴隨著赤字危機或債務危機的隱憂。即便對于財政赤字很低、短期內減稅壓力不大的美國,中長期經濟增長不能持續,它的減稅肯定也不能持續。所以,反周期政策力度是有限的。

以上就是中國經濟未來為什么向下走的邏輯。

未來資本市場的發展空間

短期發展的過程中,我國還面臨一些風險。

第一個風險就是地方債務的隱性的風險,按照目前官方數據,把隱形債務算入,我國政府負債已經達到80%,超于國際警戒線。

第二個風險就是房地產。全球金融危機,十次中九次都是因為地產風險而引起。假如明年房價繼續往上走,房地產市場不斷調控、不斷漲價,最后會演化成什么?目前房地產的市值在430萬億元到450萬億元之間,房地產市場蘊藏的風險到目前并沒有消除,未來會以什么方式釋放出來?

第三個風險是美國的資產價格變化。從2008年以來一直一路高歌,但是它的估值已經傾向于中高位了。前段時間,有任何風吹草動,股市就會大幅波動,這說明它不太穩定。一旦未來美國經濟出現衰退的跡象,在美國物價壓力比較大,或者失業率一直徘徊在低位的情況下,美聯儲的操作就必須進行。美聯儲的行動可以延緩,但改變不了趨勢,而且一旦猶豫,可能會導致泡沫加速。從這個角度看,美聯儲的操作和美股存在一定風險。這個風險在積聚,雖然不知道它什么時候到來,本人認為明年應該快到它的調整期了。一旦商業周期出現調整,資產價格的調整是必然的,所以這方面有風險存在。

講了這么多風險,主要的邏輯在哪兒?第一,下降是確定的。第二,過程是復雜的。第三,系統是不穩定的。過去我國市場出現了很多危機,當時順勢而為做了一些制度方面的安排,現在打破了過去四十年經濟增長的兼容機制,所以經濟就步入下降初期,并在加快的過程中。這個過程跟中美之間簽不簽訂貿易協定沒有關系,只有哪一天自身意識到需要建立新的兼容機制,才有望形成新的增長周期,否則,所謂的反周期政策解決不了什么問題。

資本市場與經濟發展是不匹配的。我國資本市場發展取得了很多成績,包括規模、上升期的加速、在市產品的豐富程度,所有這些成績都是顯著的。

但是目前資產市場還有不足的地方,第一個方面是直接融資比重很低。直接融資占比在2015年之前一直往上走得很快,但是這兩年我國直接融資比重又回落了。直接融資比重不高,會影響整個經濟的轉型。因為經濟轉型其實就是老百姓的消費在升級。未來城鎮老百姓的消費升級在哪兒?享樂經濟,也就是旅游業,還有娛樂業、健康養老業。但是這些產業的體量都較小,不確定性較大,靠銀行貸款不太可能,融資必須依靠資本市場。直接融資的比重比較小,我國整個經濟轉型升級就可能停在那兒。

市場的深度也不夠。從證券的角度來看,雖然我國債券市場是全球第三大市場,但是債券和股市恰好是反的。股市大量參與者都是散戶,但是債券參與戶是那幾大行,參與者分布不均,比較集中。國債持有的結構主要是商業銀行,相當分散。股市的90%由個人投資者貢獻,波動確實比較高,債券中商業銀行比例達到60%,又導致流動性極大不足。此外,期貨品種也比較匱乏。這些都是說明我國資本市場深度發展不夠。

資本投向和金融發展趨勢

經濟轉型與資本市場具有唇齒關系。上世紀80年代,老百姓的需求是吃和穿,所以當時紡織工業和實體加工業發展非常快。到了上世紀90年代的時候,老百姓經歷了一個跟海外看齊的所謂現代化,家電行業快速發展。第三個階段是2000年之后,這一輪發展是買車買房:城鎮居民不再想住筒子樓而是想住公寓樓,不再想騎自行車而是希望開小轎車。

2000年之后中國整個經濟發展,就是循著房地產和汽車這兩條主線在走。與之相關的行業就發展最快:汽車消耗大量鋼鐵材料,所以在2000年到2008年的時候,誰家有礦誰有錢,到2008年之后,誰開發房地產誰有錢。

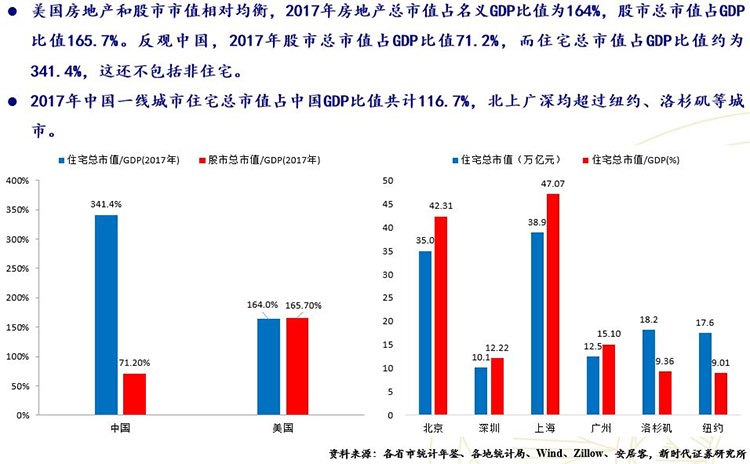

現在的發展趨勢可由這幾張圖而知。第一個是有關房地產的市值和股票市值的。我們和美國做了比較,美國房產市值和股市市值是相當的,但拿我國房地產市值比重(這是住宅市場,還沒有包括非住宅市場)和股票市值比重一比較,要配的還不是長板,肯定是要配短板。

中美住宅總市值和股票總市值(2017年)

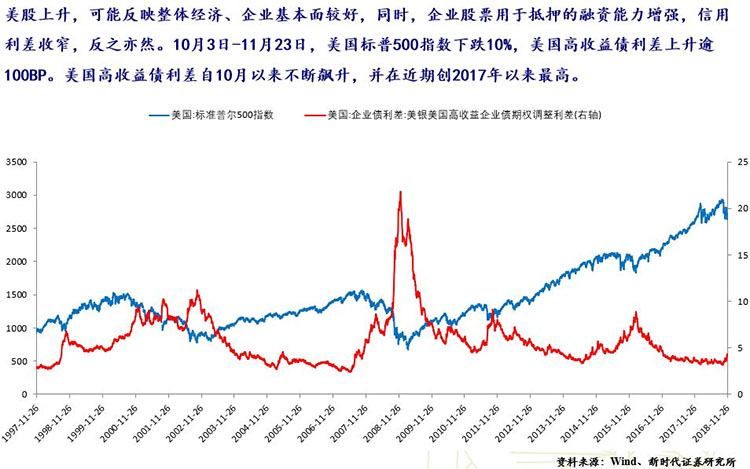

另外一個方面,由股市和企業債利差圖可知,美國的企業債利差在不斷往下走,美股牛市跟企業債利差的走向是完全相反的。而我國信用利差一直在往上走,股市一直往下走。現在我國信用利差出現了拐頭的現象,所以未來,股市機會應該慢慢是會來的。

美國股市和企業債利差走勢圖

對于這個市場,說其他的可能都蒼白無力、或者帶有情緒化的東西,但是看完這幾張圖,相信大家對這個市場的積極性就會強一些。這就是我今天要分享的。謝謝大家!

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE