百勝中國的關鍵成功因素

► 食品制作、經營流程的高度標準化,完備的 供應鏈 系統降低食材成本并保證食品安全,以及強大的選址能力保證了新店的快速復制和高成功率。肯德基和必勝客將食品制作流程最大程度的標準化,降低廚師在食品制作中的作用,保證了每家門店食物口味的統一性。同時,每家門店在人事、存貨、促銷等各方面運營管理都有統一的標準化規定,使得新開門店易于 經營管理 。公司在中國獨立運營供應鏈,獨有的一體化模式最大限度的保證了系統效率,質量安全和快速創新。食品原料、紙質包裝、機器設備均由公司集中采購,規模性的采購能夠有效提升產品毛利率。嚴格的原材料采購體系和標準使得公司能夠有效降低食品安全風險。另外,百勝在中國擁有千人以上的門店開發團隊和完備的城市數據庫,嚴格決策每一家新店選址,最大程度保證了新店成功率。

► 立足中國,持續產品創新。百勝堅持研發適合中國消費者口味的產品,已形成150多人規模的研發團隊。肯德基每年推出新品 20 多種,必勝客每年有兩次 20%+的菜單調整。此外,新品推出亦是公司調整單價的輔助手段。近年來通過新品公司逐漸降低必勝客均價以適應低層級市場滲透,同時提高肯德基均價以抵御成本上漲。 供應鏈管理 人員亦在新產品試制的最初階段介入,確保新品推出的順暢。

► 重視低層級市場的門店發展。08-11年公司年均新開超過500家門店,今年的目標是至少700家。51%的肯德基和 29%的必勝客門店分布在中國低層級市場,公司在三線及以下城市門店數量 3.7 倍于麥當勞,形成了強大的規模優勢和先入優勢。雖然低層級市場的單店 銷售 低于一、二線城市,但由于承擔較低的工資和租金成本,使得低層級市場上門店利潤率比一二線城市高出約 4 個百分點。

百勝中國的近期挑戰

► 中式餐飲的挑戰和整合:公司自有的“東方既白”中式快餐一直發展不佳。近期收購的小肥羊從供應鏈到門店管理仍有很多整合工作要做,亦會面臨中式火鍋更加激烈的市場競爭。

► 中國消費整體放緩的影響:今年1-2季度,公司中國區受整體消費疲軟影響,同店增長下滑至14%和10%(2011年同店 19%)。公司預計受去年高基數效應影響,下半年同店將只有 4%-6%左右,客流量同比持平。

► 食品和人工通漲的影響:預計下半年中國區利潤率將因通漲顯著回落而獲得改善,但中長期中國食品和人工成本的上漲是公司利潤率波動的一大風險。全國范圍漲價有一定的壓力,今后將采取不同地區不同幅度的漲價策略,年初至今已在一些地區實現了 3-5%的漲價。百勝對中國餐飲企業的啟示目前中國餐飲業上市公司在核心競爭力(復制成功率、菜式吸引力、渠道下沉)和經營效率核心指標上(平效、利潤率、ROE)還遠落后于百勝,但也意味著巨大的提升空間。通過綜合比較,我們建議投資者:A 股可重點關注湘鄂情、全聚德;港股可持續跟蹤味千的數據、若反轉將是較好介入機會,該公司復制能力和平效在板塊中處于較好水平,但骨湯門事件和近期反日事件的影響尚待消除。相對不太看好唐宮、鄉村基、小南國,這些公司的平效和利潤率水平不高,盈利能力在成本持續上漲的環境下將面臨較大壓力。

百勝集團介紹

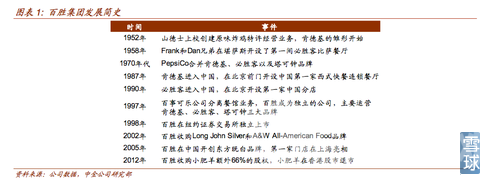

► 百勝集團發展歷史介紹 :1970 年代,百事可樂公司(PepsiCo)逐步收購了肯德基、必勝客和塔可鐘三大餐飲品牌。1997 年,百事可樂決定將其連鎖餐館業務拆分成為獨立的上市公司,并改名為百勝集團。截止 2011 年,百勝集團在全球已經擁有近 37000 家門店,分布于全球超過 120 個國家和地區,是全球門店網絡最大的餐飲集團。2011 年公司實現收入 126.3 億美元,凈利潤 13.1 億美元。

|

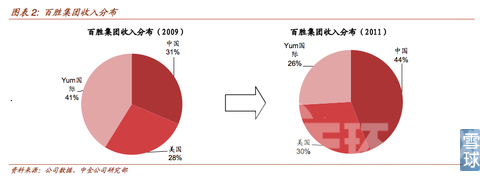

► 公司業務分布:截止 2011 年,百勝集團 44%的收入來源于中國市場,30%的收入來自美國,其余部分來自 YRI(Yum Restaurants International)經營的其他國家收入。公司明確提出未來的發展策略是持續提高新興市場的滲透率.同時穩定和擴大成熟市場的市場分額。目前,百勝已完成出售 Long John Silver 和 A&W All American 品牌(這兩個品牌市場份額主要集中于美國),并繼續加大在美國市場門店的加盟比例。同時,公司在新興市場不斷加快開店節奏。2012 年百勝預計在中國開設 700 家新門店(過去幾年每年開設 300-500 家門店)。

|

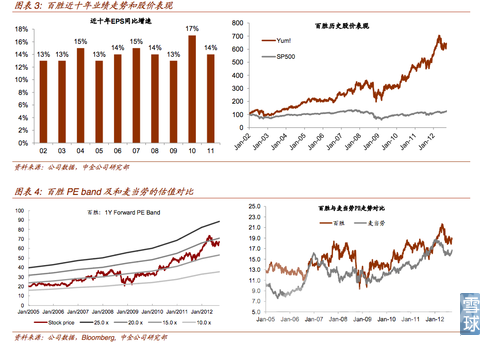

► 公司業績和股價表現:受益于新興市場收入的快速增長和肯德基和必勝客的領導品牌地位,過去 10 年中百勝的EPS 同比增速始終保持在 13%以上的水平。穩健的業績表現也帶來了良好的股價回報,近 10 年百勝的股價漲了6 倍,近 3 年也上漲超過 120%,顯著超出了同期美股標普 500 的表現。公司長期享受板塊估值溢價(當前公司12年市盈率20倍,麥當勞17倍)。美國投資者視百勝為中國消費的替代股,股價表現與中國區同店增長正相關。

|

百勝中國:最成功的連鎖餐飲企業

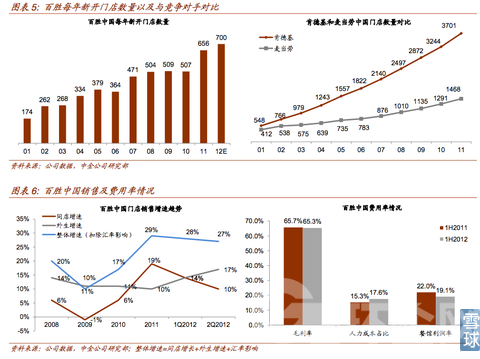

從 1987 年肯德基進入中國以來,至 2012 年 1 季度,百勝在中國共擁有 3819 家肯德基餐廳,801 家必勝客歡樂餐廳,29 家東方既白,以及 425 家小肥羊餐廳(于 2012 年 2 月收購其股權,使小肥羊在香港市場成功退市)。2011 年百勝中國的收入和營業利潤達 55.7 億和 9.1 億美元(約 353 億和 58 億元人民幣),占上市公司的 44%和 50%。中國已成為百勝集團最重要的業務區域。

過去 10 年中,百勝每年在中國新開門店 300-500 家,而且新增門店數量穩步提升,開店存量和節奏都遠勝于競爭對手。2011 年,中國區銷售增速(扣除匯率影響)達 29%,同店增速 19%。進入 2012 年,受整體宏觀環境和消費疲軟影響,銷售增速出現下滑,但 2 季度同店增速依然維持在 10%,高于其他餐飲企業。

截止 2012 年上半年,百勝的餐館業務在中國的毛利率為 65.3%,人力成本占收入比重為 17.6%,餐館層面利潤率 19.1%。受小肥羊業務并表,以及人工租金上漲壓力影響,利潤率較去年同期出現一定程度的下降。

保存到相冊

|

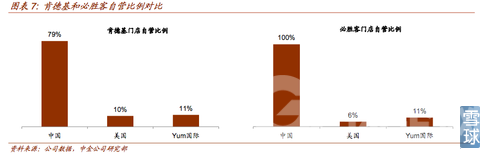

截止 2011 年,肯德基和必勝客在中國區 79%和 100%的門店是公司自營的,而在美國和國際其他地區的自營比例則非常低。百勝在中國對特許經營模式十分謹慎,對加盟者有著非常嚴格的考核體系,并且基本采用的是 refranchising模式,即將經營已成熟的自營門店轉給特許加盟商,保證其在門店已經成功的基礎上再開始運營。

|

查看原圖相較之西式快餐的主要競爭對手麥當勞,百勝在中國市場的發展中遠遠領先于對手。2011 年肯德基中國區門店多出麥當勞 2,233 家,且百勝更早布局于中國低層級市場。目前,肯德基的低層級市場門店占比 51%,而麥當勞僅為 34%。受益于先行者優勢和低層級市場強勁的消費增長,近年來百勝中國的同店增長始終高出麥當勞約 3-5 個百分點。

|

百勝中國關鍵成功因素及近期挑戰分析經營流程的高度標準化和強大的選址能力保障了新店的快速復制和高成功率

過去 10 年中,百勝集團在中國始終保持了高速的外延擴張節奏,每年在中國新開 300-500 家門店。正是強大的新店選址能力和標準化的經營流程保證了高速的開店節奏和高的門店成功率。

選址是 零售 企業經營成敗的關鍵因素。百勝集團在中國擁有 1000 人以上的開發團隊,分布于中國每一個省份(除了西藏),已形成了 770 個城市數據庫,并積累了豐富的研發經驗。嚴格的新店選址體系帶來了每家門店的高成功率。

經營流程的高度標準化保證了門店的快速復制能力。此次西安調研中,我們發現必勝客和肯德基門店的廚房面積非常小,但卻能高效快捷的提供標準化食品。在我們拜訪的一家超過 500 平米營業面積的必勝客門店中,其廚房面積僅不到 30 平米,但能高效的提供超過 100 種菜單產品。這體現出連鎖餐飲企業的食品制作過程的高度流程化,最大程度降低了廚師在食品制作中的作用,保證了每家門店的同款食品都具備同種口味。此外,百勝在中國已形成了系統的人才學習 體系。每年從大學中招募大量畢業生,給予統一的學習 和門店實習,通過 3-4 年的學習有機會升任成為一家新店的店長。通過完善的豐富的運營實踐和門店管理手冊,門店經理可以快速上手,系統性的運營管理新店。

|

立足中國消費者口味,持續進行產品創新

5 年前,肯德基在中國提出了打造“新快餐”的商業模式,包括“美味安全,高質快捷;均衡營養,健康生活;立足中國,創新無限”。其中,“美味安全,高質快捷”正是傳統的連鎖快餐企業所重視的,集中采購、保證安全,能夠迅速的提供口味一致的食物。而“均衡營養,健康生活”體現了公司側重的文化宣傳理念,通過贊助各項草根體育運動,并提供更多如玉米、蔬菜湯等更加均衡營養的飲食,向消費者宣傳健康、運動的品牌文化形象。

相較之其他西式餐飲企業,百勝的不同之處在于其始終堅持創新,堅持研發適合中國消費者口味的產品,90 年代中期就成立了自己的產品研發團隊,至今已發展到 150 多人的規模。肯德基平均每年推出新品 20 多種,必勝客每年有兩次 20%以上的菜單調整。在肯德基中,雞肉粥、油條、豆漿、牛肉飯等中式食品都已經成為菜單上的重要產品,為消費者打造更多口味和更多選擇。

|

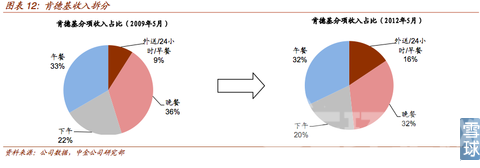

為進一步提高同店增長和增加客流,公司持續增加了早餐、下午茶、24 小時營業、外送等除午餐和晚餐以外的其他時間段服務。至今,這些新增服務在保證一定的利潤率水平的同時,已占肯德基總銷售額的 36%,必勝客的 20%。截止 2012 年 5 月,肯德基的午餐、下午茶、晚餐及外送/24 小時營業/早餐的收入占比分別為 32%,20%,32%和 16%。

|

重視低層級市場開發

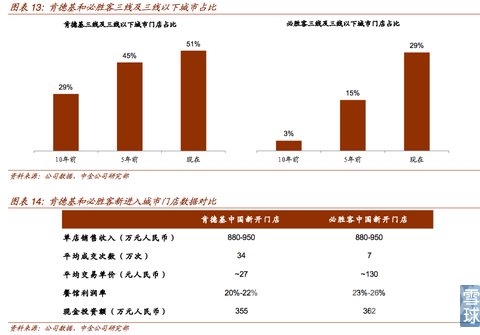

和中國其他的零售企業相似,百勝也感受到一二線城市人工和租金費用不斷上漲的壓力,并十分重視低層級市場開拓。截止現在,肯德基低層級市場門店占比已經由 5 年前的 45%上升至現在的 51%,必勝客低層級市場門店占比由5 年前的 15%上升至 29%。而且,肯德基和必勝客往往能夠成為低層級市場消費者首次接觸正宗西方食品和文化的窗口,為當地顧客帶來全新的消費體驗。在一二線城市,肯德基的主力消費者往往是上班族和白領,而在低層級市場常會出現一家大小一起吃肯德基的場景。

我們這次調研了二線城市西安的肯德基和必勝客門店,也調研了四線城市寶雞市的肯德基門店。寶雞市的肯德基門店的同類產品價格基本都比西安便宜 0.5 元,但由于溫和的競爭環境和更大的客流驅動,該門店能夠獲得更高的單店銷售收入,再加上更低的租金和人工費用,門店利潤率顯著高于西安的門店,體現了更強的盈利能力。

|

從公司公布的新進入城市門店經營數據來看,肯德基單店收入(AUV)約為 880-950 萬元,年均成交次數達 34 萬次,單店利潤率為 20-22%。必勝客門店的單店收入和肯德基一致,雖然其年均成交次數較少,但是平均交易單價約 130元人民幣,餐館單店利潤率達 23-26%。肯德基和必勝客的年單店收入約是投資額的 2.5 倍,具備很高的盈利能力。

百勝中國的近期挑戰

中式餐飲的挑戰和整合:百勝中國的發展目標并不局限于肯德基和必勝客的持續增長,而是成為國內各餐飲品類的領軍企業(Build leading brands in China in every significant category)。但公司自有的“東方既白”中式快餐一直發展不佳,截止 2011 年,公司共有 29 家門店,尚未形成規模效應。近期收購的小肥羊雖使公司獲得火鍋品類的市場份額,但從供應鏈到門店管理仍有很多整合工作要做,亦會面臨中式火鍋更加激烈的市場競爭。公司預計,在扣除相關整合成本后,本年小肥羊對中國區盈利影響中性。

中國消費整體放緩的影響:今年一、二季度,公司中國區受整體消費疲軟影響,同店增長下滑至 14%和 10%(2011年同店 19%)。公司預計受去年高基數效應影響,下半年同店將只有 4%-6%左右,客流量與去年持平。

食品和人工通漲的影響:預計今年下半年公司中國區利潤率將因通漲顯著回落而獲得改善,但中長期中國食品和人工成本的上漲是公司利潤率波動的一大風險。國內消費價格指數與百勝的收入增長和盈利水平高度相關。從歷史數據可以看出,百勝中國區的同店增速和食品 CPI 正相關:物價指數影響了公司同店的價格增長幅度。而由于物價指數和原材料產品的價格高度相關,公司的餐館利潤率變動和食品 CPI 恰好呈反相關關系。中長期來看,中國食品和人工成本的上漲是公司利潤率波動的一大風險.由于全國范圍大幅漲價有一定的壓力(去年,在食品物料通漲 8%,人工通漲 20%的情況下,公司只實現累計漲價 7%),公司在今年以后將采取不同地區不同時間不同幅度的漲價策略,年初至今已在一些地區實現了 3-5%的漲價。

餐飲行業數據對比

百勝中國的核心競爭力在財務數據方面的體現總結來看,百勝的核心競爭力在數據上的體現是:

1) 高平效收入:2011 年,百勝中國的自營門店平效達約人民幣 24,166 元/平米/年,顯著高于國內其他餐飲企業的平效。正是百勝中國良好的品牌形象和持續的菜品創新帶來了門店的高客流運轉和高平效收入。以百勝旗下的肯德基為例,門店的功能延展比較成功。時間上,在中飯、午飯之外增加早餐并在品種上加以豐富;功能上在向消費者提供快餐的同時,發展為朋友/家人休閑娛樂的 destination;服務上,在堂食之外提供外賣和送餐服務等。

2) 快速開店節奏和持續的收入增長:百勝中國每年新開 500 家以上門店,快速門店擴張也帶來了收入的高速增長,過去 5 年扣除匯率影響收入年均增速 21%。經營流程的高度標準化和強大的選址能力保證了公司的新店快速復制能力和高成功率。

3) 高營業利潤率:百勝集團2011年的營業利潤率達14%(中國區的營業利潤率達16.3%)。公司能夠獲得高盈利能力主要得益于:1)強大的單店復制能力和規模效應。百勝中國擁有 4000+的門店網絡,全國性的集中采購和高度標準化的經營管理為原材料成本和經營費用的有效控制提供強大保證;2)市場層級定位優勢:~50%的肯德基門店和~30%的必勝客門店分布于中國的三線及以下層級市場,能夠享有較低的租金和人工費用。

4) 高 ROE 水平:2011 年公司凈資產收益率達 73.6%,主要受益于高平效帶來的資產周轉效率較高,以及公司通過較多的債券融資實現較高的權益乘數。

國內上市餐飲公司經營數據比較目前國內主要的上市餐飲公司主要包括兩種類型:1)單店面積在 100-500 平米左右、客單價小于 100 元的連鎖快餐企業:包括在美股上市的鄉村基(CCSC.US)和港股的味千(538.HK);2)單店面積 1000 平米以上、客單價高于150 元的中高端連鎖正餐企業:港股上市的小南國(3666.HK)、唐宮(1181.HK)、以及 A 股的湘鄂情(002306.CH)和全聚德(002186.CH)。從經營數據比較來看,目前國內這兩種類型的公司在穩健外延擴張、平效表現以及盈利能力等各項數據與百勝中國均存在非常明顯的差距。

1) 平效對比

對于任何業態的零售企業,一般而言若平效低于 1 萬元/年/平米以下則難以生存。對于餐飲行業,我們重點關注綜合平效在 15000 元以上的連鎖企業。從平效水平來看,目前國內餐飲公司中平效較高的是全聚德、湘鄂情(高端餐飲定位)和味千(擁有較高的客戶流轉,在上半年未受骨湯事件影響前平效能夠達到約 19000 元)。相對而言,鄉村基、小南國和唐宮的平效收入較低,在租金和人工成本不斷上漲的環境下盈利能力將面臨較大壓力。

2) 開店速度

從開店數量上比較,作為快餐運營商的味千開店速度較快,2011 年新開 154 家自營門店。而其他餐飲公司尚缺乏穩健的外延擴張能力,主要原因在于缺乏單店經營流程的標準化以及配合門店增長的相應人才儲備。分業態來看,快餐連鎖企業的復制能力強于中式正餐企業。

3) 直營門店占比

我們謹慎看待加盟門店未來的發展前景。加盟模式相對于直營模式而言,雖然能夠提高門店擴張速度并節省資本性支出,但是對于加盟門店的品牌、菜品質量、定價的 管控 能力較弱,長期來看并不利于整體品牌發展和盈利持續提升。百勝中國對于加盟模式非常謹慎,79%的肯德基門店和 100%的百勝門店為公司自營,且加盟方法均采用refranchising model(將已成熟自營門店轉為加盟)。在國內的餐飲公司中,鄉村基、味千、唐宮和小南國的加盟比例較低,而湘鄂情目前擁有 5 家特許經營門店(預計未來每年新增 5 家加盟店),全聚德擁有 55 家加盟店,直營門店占比分別為 84%和 31%。

4) 盈利能力比較

從毛利率比較來看,2011 年味千、湘鄂情、小南國的毛利率在 67%-68%之間,而鄉村基、唐宮、全聚德的毛利率小于 60%。從凈利潤率來看,味千和小南國的凈利潤率高于 10%,而其他餐飲公司的凈利潤率小于 10%。分業態比較,中高端正餐企業雖然擁有更高的客單價,但是由于較低的平效表現并承受更高的租金水平和裝修費用(因其高端定位主要分布于高檔的寫字樓和購物中心),平均盈利能力弱于快餐連鎖企業。

5) 資產收益率比較

目前國內上市餐飲公司的 ROE 在-1%-45%之間,與百勝集團的凈資產收益率還存在明顯的差距。比較而言,ROE 相對較高的公司有小南國(財務杠桿較大,2011 年資產負債率達 67%)、全聚德、唐宮(總資產周轉率較高)和味千(凈利潤率較高)。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE