【摘要】現代審計日益演化成為由技術型審計人才、創新型審計技術和多維審計數據等要素共同構成的新型審計體系,并形成了審計主體與審計對象、數字化工具之間的“數字化”和“協同化”新型生產關系,并具有“新”與“質”的特征。審計要素和審計關系的這種“新質”變革,共同促進和形成了“審計新質生產力”——它是審計發展變革和審計數字化轉型的動力源,也是實現審計高質量發展和審計職能的重要支撐和關鍵保障!

一.引言

進入數字化新時代后,科技創新的廣度、深度和融合度使得生產力的發展水平與先進程度不斷提升,逐步形成了涉及領域新、科技含量高、交叉屬性強、符合高質量發展要求的新質生產力,實現了生產力的躍遷和質變。新質生產力是由技術革命性突破、生產要素創新性配置和產業深度轉型升級而催生,它對于我國經濟轉型升級和科技跨越式發展而言,是具有開創性意義的理論創新。另外,它對于審計數字化轉型及審計數字化能力的提升,也將具有重要的理論導向性與實踐指導性。

在數字化環境下,審計主體、審計對象、審計技術和審計模式等均發生了重大變化,日益向云審計、數字審計和智能審計方向轉型。而審計的數字化轉型,越來越依賴大量的經濟數據、金融數據、業務數據和財務數據等大數據作為基礎展開,并需要運用大數據、人工智能、云計算、區塊鏈等現代科技手段來實現審計創新,從而有效促進審計質效提升和審計高質量發展。

二、審計新質生產力的生成與變革

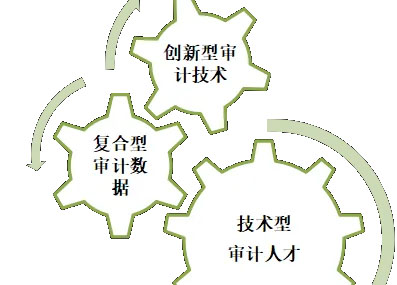

現代審計日益演化成為由技術型審計人才(新勞動者)、創新型審計技術(新勞動資料)和多維審計數據(新勞動對象)等要素構成的新型審計體系,審計體系中的生產力要素和生產關系也發生了相應變革。

(一)審計生產力要素的變革

審計數字化轉型,是一個由量變到質變的演進過程。而這種轉型需要新型生產力構成要素的質態組合。數據生產力、信息生產力、知識生產力和數字生產力等“四力”要素,在推動審計數字化轉型過程中起到了至關重要的作用。

“四力”要素為審計數字化轉型提供了核心動能和驅動引擎。從系統觀的角度來看,“四力”要素并不是獨立的,而是需要相互融合、相互促進的。“四力要素”的融合,可以形成強大的“新質”合力,共同推進新質生產力的質態發展。這種融合不僅體現在理論層面上的相互關聯和相互支撐,更體現在應用層面上的協同作用和共同發展。

(二)審計技術應用的變革

在信息技術發展日新月異的新審計環境下,審計機構和審計人員等新型“勞動者”,需要不斷關注各類信息技術的發展與創新,適時和靈活調整審計數字化轉型策略。同時,需要不斷提升其信息技術應用水平和實務技能,運用審計技術——新型“勞動資料”,對經濟與金融數據、行業市場數據、業務數據、財務數據和稅務數據等新型“勞動對象”進行加工、分析和深度應用,實現審計資源的合理運用和審計質效的有效提升,最終實現審計的高質量發展。

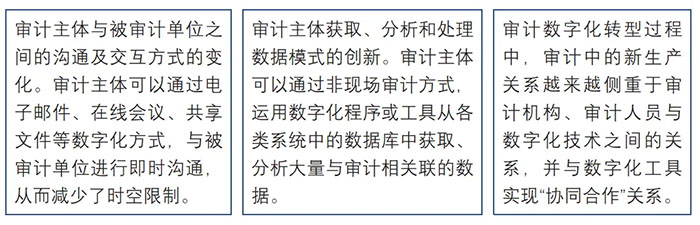

另外,審計技術應用變革和數字化工具的應用,會使得審計人員可以通過多種渠道、多種審計工具來獲取和處理數據信息,降低審計數據獲取難度和審計風險,有助于提升審計工作的獨立性和客觀性。審計數字化轉型,會日益形成審計交互的非接觸化(如非現場審計)和“云”化(如審計數據共享化)趨勢,從而有效確保審計工作的公正性和有效性。另外,云計算技術、區塊鏈技術、5G移動通信技術的創新應用,還可以使得將與審計關聯的數據信息實現“云”化,審計人員可以更快捷地利用云數據實現審計核查和聯網審計。

(三)審計生產關系的變革

審計中的生產關系,可以理解為審計機構、審計人員與被審計單位、審計對象之間的相互關系,包括審計數據關系、審計協作方式、審計溝通關系、審計監督關系和審計報告關系等。審計機構、審計人員和被審計單位之間會因各自不同的組織結構、組織功能,而發生直接或間接的信息交互和數據協同,從而形成了新的審計關系。

三、審計新質生產力的形成與循環

基于新質生產力與審計數字化轉型的相關分析,本文認為審計發展與變革過程中所體現的“新”與“質”,是一個以數字化審計作為審計思維,以高質量發展為審計目標,以審計新技術創新為核心的能力體系。該能力體系是由技術型審計人員、創新型審計技術和復合型審計數據等新型生產力要素共同構成,并與被審計單位、審計對象之間形成了新型的數字化生產關系。這種審計“新”與“質”的能力體系和新型生產關系,共同形成了“審計新質生產力”。審計新質生產力為審計數字化轉型提供了堅實的動力源。

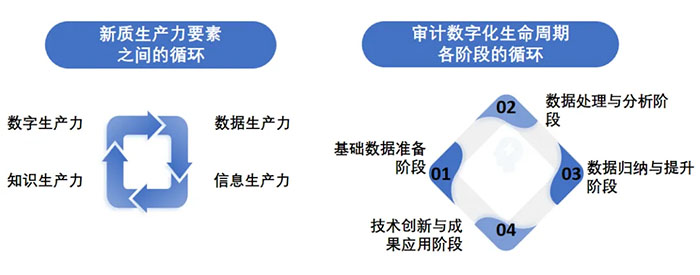

第一種循環:審計新質生產力中數據生產力、信息生產力、知識生產力和數字生產力等新質生產力要素之間的循環,即信息生產力以數據生產力為基礎而形成,而知識生產力又在信息生產力的提升基礎上而生成,知識生產力的提升又會促進數據生產力的提升。該循環體現了審計新質生產力的動態演進特性。而“四力”要素的循環,為審計數字化轉型提供了動力源。

第二種循環:審計數字化生命周期各階段——即基礎準備階段、處理分析階段、凝練提升和創新應用等四個階段之間的審計新質生產力要素循環。該循環過程依“數據處理→信息轉化→知識提升→數字應用”的邏輯層級展開,體現了審計數字化轉化的動態實踐過程,即審計數字化轉型是由初級形態向高級形態不斷進行動態轉化,以達成審計高質量發展的既設目標。

四、審計新質生產力的實踐與發展

審計署等審計機關積極運用大數據技術,通過構建大數據審計工作模式,構建審計實時監督系統和實施聯網審計,擴大審計監督的廣度和深度;審計機關還建立和健全了各類數據的定期報送制度,加強對業務數據、財務數據、公檢法數據與行業數據以及跨行業跨領域數據的多維搜集和綜合比對、關聯分析力度,從而系統性提升審計人員運用信息化技術查核問題、評價判斷、宏觀分析的綜合能力。相關政府審計部門在PPP項目的審計流程中,利用了區塊鏈技術的不可篡改性、共識機制和去中心化等特性,構建了全過程審計聯盟鏈平臺,通過整合技術支持、數據管理、審計應用、報告訪問和平臺管理五大模塊來提升審計的效率與質量,以解決傳統審計過程中諸如數據管理的不足、智能化程度低、程序復雜以及信息可靠性等問題。

另外,主流會計師事務所也在積極響應審計數字化轉型,如德勤新一代全球審計平臺Omnia通過強大的工作流和分享機制、中央監控儀表盤、定制化風險引擎、針對不同行業和賬戶的分析工具集、自動化功能和專有算法等特點,實現了數據驅動的風險識別和透明協調的工作流程,以促進高質量的審計工作和卓越的審計體驗。部分大型會計師事務所將機器人流程自動化(RPA)以及自然語言處理(NLP)、圖文識別(OCR)等技術,應用于工程審計體系中復雜化和多元化的非結構化數據處理,并設計和構建起審計預警指標與閾值自動判斷機制,實現對審計疑點的及時鎖定。

需要指出的是,審計新質生產力的核心是科技創新與數字賦能,以為審計機構和審計人員提供審計實施的有效“利器”,從而更有效地控制審計風險和提升審計效率,實現審計的高質量發展。“科技強審”已成為審計新質生產力的重要特征。未來,IPA技術(Intelligent Process Automation,智能流程自動化)和ChatGPT將成為審計創新和智能化發展的重要創新工具。另外,由南京審計大學基于AI大模型技術研發的“審元”,已經初步具備了類似于ChatGPT的智能問答、代碼隨行、案例推薦、報告生成等功能,為新質生產力的創新發展提供了重要思路和有力的支持。

五、總結

隨著信息科技和數字技術在傳統產業和新興產業的不斷創新應用,當前生產力體系中的“勞動者”“勞動資料”和“勞動對象”三要素以及三要素之間的生產關系均發生了重大變化,形成了新質態的先進生產力。為應對新質生產力的巨大沖擊和影響,審計領域需要不斷發展和自我變革,以更好發揮審計職能、提升審計質效和滿足審計需求。

由此,現代審計日益演化成為由技術型審計人才、創新型審計技術和多維審計數據等要素共同構成的新型審計體系,三要素之間形成了“數字化”和“協同化”的新型審計關系。隨著審計技術創新和數字化程度的不斷提升,審計領域也形成了具有“數據性”“融合性”和“創新性”特征的“審計新質生產力”,而審計新質生產力的不斷躍升,反過來又為審計高質量發展和審計職能的更好實現,提供了重要支撐和關鍵保障!

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE