“預算失靈”的根源:“錢”和“事”脫節

我們在咨詢工作中發現,大量企業在預算的資源配置中出現“預算失靈”:我們經常可以看到有些重要的事由于沒有預算被推遲甚至取消,或者由于預算不足難以有效開展,而有些不重要的事卻在年底“突擊花錢”,因為預算沒用完;在績效評估階段,績效考核部門更關注的是錢是否超支(一般叫“預算達成率”),而“工作達成率”往往被忽視。

討論“預算失靈”的根源可以從預算編制入手。如今,在企業運營中,預算編制過程更多是資源使用部門(一般為業務部門)“我能爭取到多少錢”和資源配置部門(一般是財務部門,往往掛在“預算管理辦公室”甚至“預算管理委員會”的名下)“我能給他們多少錢”之間的“博弈”過程。但這個過程中,由于業務部門不知道財務部門預算的“大盤子”,財務部門也不清楚業務部門哪些支出、多大的支出是合理的,博弈雙方信息不對稱加上這中間缺乏一種合理的判斷標準和有效的管理機制,導致這種“博弈”耗時無效,甚至阻礙了企業正常的資源配置。

在這種情況下,企業往往采取易于操作的“一刀切”的方式(比如,按照一個固定比例削減各部門的預算),于是在預算使用中出現了“飽的飽死,餓的餓死”的現象,業務部門更多是從“我有多少錢就干多少事”的角度考慮問題,事情本身的重要性往往被忽略,資源配置中的“預算失靈”不可避免地出現了。

問題出在什么地方呢?核心在于“錢”和“事”脫節:“管錢的”(財務部門)不知道錢花在什么事上,或者不知道這些事該不該做,或者不知道該做的事應該花多少錢;“管事的”(業務部門)往往更多從爭取資源出發,為預算而預算,而不是從業務需求出發確定所需的資源;同時各部門、各業務單元各自申報預算,缺乏一個“歸口部門”來對業務需求(“事”)的合理性進行判斷的有效機制。在這種情況下,“事”和“錢”必然是兩張皮,預算必然難以起到資源配置的作用。

“預算失靈”解決方案:先事后錢

在企業管理中,預算管理的發展已經源遠流長,形成一套系統完整的理論體系和方法工具,企業管理人員也做了很多探索以解決“預算失靈”問題,但是效果往往不盡如人意,究其原因,很大程度上在于沒有將系統的理念方法轉化為可操作的行之有效的實踐,即還處于“有想法,沒辦法”的階段。

從銘遠咨詢的項目實踐來看,一個具備操作性的解決方案是:確立“事權”決定“財權”的基本思想,“財權隨著事權走”,強調“事”與“錢”的結合。簡單的說,就是“先事后錢”(First what, then how much),即先明確要干哪些事,再確定干這些事需要花多少錢,讓“錢跟著事走”。其背后的邏輯就是借鑒ABC(基于活動的成本管理方法)的基本思想:產品消耗活動,活動消耗資源。注意,在這里說的是借鑒其“思想”,而不一定是ABC的復雜系統和技術(這需要較強的管理基礎和實施過程中的巨大的管理成本)。另外值得一提的是,首先提出ABC的哈佛大學卡普蘭教授與提出平衡計分卡、戰略地圖等戰略描述與執行工具的卡普蘭是同一個人,這也從一個側面說明了資源配置與戰略執行的緊密關系。

“先事后錢”的六個關鍵環節

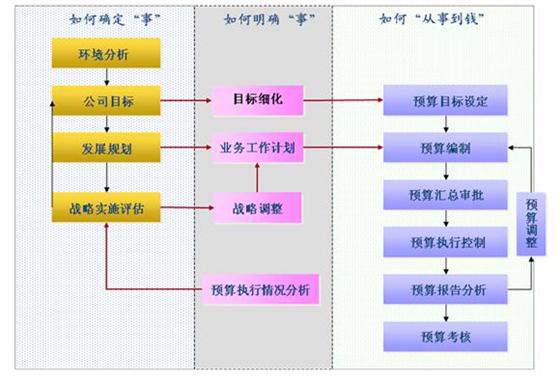

可落地的管理思想一定是簡單的、可以還原成常識的,“先事后錢”的思想也是這樣;但有效落地涉及到一系列管理前提、主要管理流程,銘遠從大量的咨詢實踐中發現,總結出一個“從事到錢”的總體框架(見下圖)。 這個框架是對“先事后錢”思想的具體落實。

這個框架從“確定合理的事”開始(這是戰略回答的問題:做正確的事),進而將合理的事明確、具體化(通過業務工作計劃來實現),最后將具體、明確的事作為編制預算的依據,完成“從事到錢”的轉化。

為有效做到“先事后錢”需要抓住以下幾個關鍵環節:

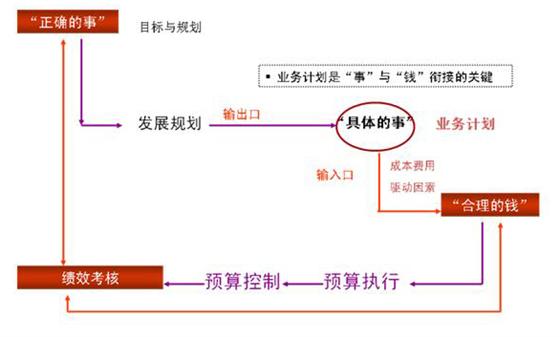

一、“事”怎么確定?有效的預算編制從明確“要干的事”開始,“要干的事”由公司要實現的目標以及實現目標的途徑決定。有效的戰略規劃制定了公司的目標以及實現目標的途徑和戰略舉措,以此為依據,各業務單位和部門將之進一步細化為業務計劃,便可以成為可操作的“事”,構成編制預算的依據和基礎,這就涉及到管理流程的銜接。現在很多公司都在推動“戰略驅動資源配置”,但往往停留在理念上,其原因在于“戰略舉措”離可操作的“具體的事”還有相當的距離。

二、“事”應具體到什么程度?簡言之,要具體到能夠預算編制提供“明確的依據”。比如很多企業的“大力拓展農村市場”、“積極推進走出去戰略”顯然難以為預算制定提供足夠的依據,只有將戰略規劃細化成可操作的業務計劃,甚至分解到活動層級,才能將“事”作為預算編制的基礎。這也涉及到管理流程的銜接,即戰略規劃與業務計劃的銜接。在具體操作中,一定要避免“公司規劃”和“業務計劃”兩張皮,要建立一種機制,使得業務計劃的核心依據是公司總體規劃。這里借用我們的客戶對預算管理的理想境界的描述:“預算跟著事項走,事項跟著項目走,項目跟著計劃走,計劃跟著規劃走,規劃跟著目標走”。

在具體業務計劃編制中,有大量的部門工作(特別事一些日常性工作)難以在戰略規劃中體現。 為此,業務計劃可以分為兩個部門:一個是戰略性的工作,來之于對戰略規劃中與部門職責相關內容的細化和分解;一部分是日常性工作,主要是一些常規的、例行的一些工作。將兩部分內容整合起來就是一個相對完整的業務計劃,可以作為預算編制的重要基礎。

三、既沒有規劃、也沒有具體的計劃如何“先事后錢”?在管理基礎相對薄弱的公司,戰略規劃與業務計劃往往不完整,甚至是缺乏的,在這種情況下可以在每筆預算編制和每次預算申請中,要求詳細寫出預算的業務依據并由主管領導審閱,從預算的角度“倒逼”業務計劃。

下圖簡要刻畫了“從事到錢”的主要環節,其中一個連接“事”和“錢”的關鍵就是業務計劃,即“明確、具體的事項”。

四、怎樣“從事到錢”:這個環節是對整個框架中的“核心關節之一”。只確定了“事”如果沒有相關的費用、成本依據(“這事該花多少錢”),即使再明確、再具體的事也不能轉換為預算。因此,必須明確活動的成本驅動因素、費用標準等等。在實踐中,從可操作的角度,一些客戶的做法可供參考。一種是“橫向類比”,即“有例依例,無例比附”,及在管理基礎相對粗放的公司,確定一個事要花多少錢可以根據以前的“類似情況”(“先例”)作為依據(何為“類似”也是一個比較專業的問題,需要歸口部門判斷)或類比,制定這件事的預算,有點類似英美法系的“判例法”(先前判例也可以成為后案依據)。 但可以提出一個要求,對確實類似的事項,預算費用從原則上說應該逐年下降。一種是“縱向分解”,將一件事層層向下分解,一直到“業務活動”這一層面,根據業務活動的費用驅動因素確定各活動的預算,在層層向上匯總,確定這件事的預算。這需要比較精細的管理,也公司對管理基礎提出了要求。公司可以根據自身的管理基礎,選擇合適的確定方法。 但不管用什么方法,平時加強核算,積累數據,總結規律,都是做好預算的重要基礎。

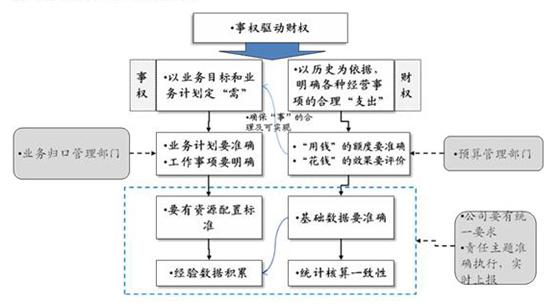

五、誰來確定審核“事”?事權驅動財權的要求下,必然衍生出了與之相應的管理要求 ,比如對責任主體的要求,要求專業部門做專業決策,即各渠道、機構和職能部門擔當“事權”的決策主體。在相當一部分公司中,財務部在預算中起著“全能”的作用,他們甚至審核本來應該由業務管理部門審核的工作。這實際上是專業管理部門職責的缺位。 從落實預算的角度,“事”的制定和合理性判斷必須由專業部門而不是財務部來執行,體現在公司層面,往往需要一個“歸口管理部門”對相關專業的“事權”負責。下圖扼要描述了“事權驅動財權”所需的管理要求及責任主體。

六、錢花了,“事”是否干成?這涉及到預算執行效果,也涉及到預算管理與績效考核的銜接。這是一個很重要的問題,但在實踐中往往被忽視。現在大部分公司都把預算執行情況納入到績效考核中,但往往局限與費用的使用情況,對費用使用的效果缺乏評估。一些領先的企業已經開始嘗試把費用使用情況和工作績效完成情況結合起來進行預算執行績效評估,這樣能夠更全面的反映“事權”和“財權”的結合。更進一步,如果能不斷總結“事”和“錢”的映射關系(即干什么事要花多少錢),可以為“從事到錢”提供可靠的依據,為預算編制的準確性奠定良好的基礎。 當然,這也是“閉環管理”的一個環節。

企業預算管理提升的抓手

為具體說明以上要點,我們以一家公司在預算管理方面的改進工作做一個扼要的介紹。這家公司一直在預算管理方面進行提升,但一些“根本性、結構性”的問題阻礙了這項工作的基本改進。突出的問題是“戰略規劃與業務計劃”、“預算編制”、“績效考核”三張皮,各項工作獨立進行,沒有“良性互動”,甚至出現“順序倒掛”(如預算已經編制完畢,相關計劃還未確定),各自沒有形成合力;績效考核與戰略要求“脫鉤”(往往是各部門/分公司考核績效都很好,公司的一些重大工作完成的卻很不理想,及(“局部良好,總體不佳”);等等。 為切實改進預算管理工作,公司提出了一體化管理的要求,并聘請咨詢公司進行方案設計和實施支撐。從可操作的角度,進行了幾項關鍵性改進。

1. 改進工作首先從理順管理流程入手,從各項管理工作的先后關系確保“戰略規劃驅動業務計劃,業務計劃驅動預算編制,績效考核支撐總體目標”,調整了公司的“歷史沿革下來的管理日程”,即提前開始規劃編制工作,確保預算編制和績效計劃開始前有一個比較合理的規劃、計劃作為核心輸入;

2. 為使事項足夠具體明確,公司適當調整了業務計劃工作的流程和組織,將規劃部門的職能中增加一個業務計劃的審核和歸口職能,對業務計劃的質量和具體程度提出明確要求(這要求規劃部門能夠與業務部門進行深入對話);這樣一是可以確保規劃與計劃的有機銜接,二是保障了事項的基本合理性;

3. 在預算編制中,要求做到預算科目和工作事項的“有效映射”:即先從某個事項出發,根據事項的成本費用驅動因素確定各項費用,再將這些費用按財務會計的要求按科目進行歸集,完成從實現“工作計劃”到“財務報表”的轉換。 這個改進是最具挑戰性的工作之一,也是成功的關鍵。如果這項工作未能有效開展,戰略驅動預算也必將流于形式。

4. 將績效考核計劃與業務計劃和預算掛鉤。 考核指標有很強的導向作用。“人們不會做領導期望他做的事,但會做考核他的事”。 要真正落實預算的資源配置作用,有必要將預算執行情況納入績效考核,并且要以合理的方式進行考核。考核指標的要來之于業務計劃的要求,考核指標要體現預算執行情況和工作完成情況。同時要改善評估流程,優化考核指標,使結果性指標與過程性指標相結合,實現公正考核、有效激勵。

5. 要真正落實這些管理改進,在運作機制上需要進行適度調整。 比如,要建立規劃部門、業務部門、財務部門以及績效考核部門的“部門聯動關系”,這往往需要公司級老總或副總作為總協調人;在組織職能上做相關調整,如增加規劃部門的業務計劃職能,特別強調歸口業務部門的“業務把關”職能;在各業務部門委任一個兼職的“預算聯系人”,做好前期的學習 和推介工作…..等等,一句話,任何合理的方案不會“自動自發”開始運作,需要開展大量的推廣工作,需要有效的機制保障。

經過這些改進,公司在預算方面取得了一些顯著突破,特別是在資源配置的合理性上有了顯著提升。首先是推動了業務計劃的有效編制,公司主要業務部門都編制了詳細的業務工作計劃,這些計劃既對其自身工作具有切實的指導,又有利于管理層對合理的資源分配進行有效的決策;其次,好幾個部門通過編制業務計劃說明第一次系統化的明確了業務活動的成本驅動因素和費用驅動因素,這樣,預算不再是“孤立的”為預算而預算,而是與公司目標和業務計劃相結合,使業務部門預算編制從“湊數”轉為“合理規劃業務”;第三,在觀念上,管理人員認識到預算管理不僅僅是財務部的職責,而是全公司、全員、全過程的將公司目標、業務計劃與資源調配的預算編制,這是一個長期的管理改進過程,要求在未來的工作中,按照“先事后錢”的要求,逐步提高各個環節的管理水平。 所有為預算工作的持續改進奠定了良好的基礎。

當然,預算管理改進是一個系統的工作,涉及到企業的各個方面,還有一些重大因素在預算管理職能范圍外。但如果我們能夠抓住“事權”和“財權”相結合的各個關鍵節點,就能夠使預算在資源配置中發揮更大、更合理的作用。

(原載于2009年1月《銷售與市場》)

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE