杰克·韋爾奇“死結”

錢一旦變成"紙",會計便開始對這張 "紙"施展各種管理手段,大有唐吉柯德與風車決斗的樣子。"紙",越戰越多,錢,越斗越少,成本費用年年追漲,老板惱羞成怒,大罵財務控制無能。

與"紙"決斗,實在不顯身手。于是全面預算管理在財務人員的推波助瀾中在很多企業推開了。正當中國的企業在追捧預算管理的時候,一位"過來人"從美國狠狠地潑出了一瓢冷水,此人便是"長在美國紅在中國"的通用公司前總裁——杰克·韋爾奇。預算管理的實踐讓他的身心受到嚴重創傷,他沉重地在他的回憶錄中寫道:

"預算是美國公司的禍根,它根本不應該存在。制定預算就等于追求最低績效。你永遠只能得到員工最低水平的貢獻,因為每個人都在討價還價,爭取制定最低指標。"

我曾無數次的在中國企業中求證,多數企業都承認他們的預算管理確實存在這個現象,有些地方還很嚴重。在對一家大型企業進行預算管理診斷時,我親身感受了"杰克·韋爾奇"現象的危害。這家公司在沒有推行全面預算管理時,公司招待費用是一百三十萬,推行預算管理時,各部門在年初紛紛加大招待費要求,結果預算招待申報達三百四十萬元,老板惱羞成怒地砍掉一半,年度招待費預算批準為一百七十萬元。在實際執行過程中,一到十月份各系統實際支出的招待費只是全年的55%,但在后面的十一、十二月間都足額足量、按時正點地把招待費花到預算水平。一方面證明老板給定的預算是多么的準確、英明,另一方面為明年新一年的"搶奪"打下基礎。

預算游戲就是這樣拉開了帷幕的,在全面預算管理這個"戲臺"上,年初"搶指標",年末"搶花錢",成為預算管理的重頭戲,日復一日,年復一年,成本費用越搶越大,越大越搶,驢子變成了大象!應證了杰克·韋爾奇的結論。我把這種現象稱之為"杰克·韋爾奇死結".

這個"結", 死死地套住了杰克·韋爾奇,更套住了中國許多企業。全面預算管理給中國企業切切實實地埋下了"禍根".

禍起何處?我曾經用下面的案例測試過很多企業預算管理人員。請看案例:

訊不通科技發展公司是一家生產銷售通訊系統的高科技企業,上海分公司負責上海、江蘇、浙江、福建區域的銷售,銷售隊伍有18人,2002年以來完成銷售額如下:

| 年份 | 2002 | 2003 | 2001 | 2005 | 平均 |

| 銷售額 | 560 | 720 | 970 | 1,540 | 69% |

| 銷售增長率 | 29% | 35% | 59% | ||

| 員工數量 | 8 | 12 | 15 | 18 | 56% |

| 差旅費 | 50 | 89 | 132 | 154 | 77% |

| 差旅費增長率 | 78% | 48% | 17% | ||

| 人均差旅費 | 6 | 7 | 9 | 9 |

不得明年上海分公司銷售人員將增加到20人,銷售預算目標是2390萬元,請給上海分公司銷售部門制訂差旅費預算。

答案當然是五花八門,最少給出的差旅費預算是180萬,最多的給出245萬。最后給定的差旅費究竟應該是多少,完全是討價還價的結果。

在測試中我發現在制訂資源分配預算時,沒有一個人給出的差旅費低于上年的花銷。人們無意識地陷入了一種假象邏輯,就是——掙錢越多花錢越多。人們會不自覺地認同,業務規模增加,費用預算應該相應增加。由此推論明年的差旅費預算必須比今年高。現在我們可以看出所以"杰克·韋爾奇死結"的罪魁禍首是"增量預算法".

"增量預算法"在資源分配上的使用,把今年的費用作為明年預算的基礎,認同費用必須增長,其結果是向人們傳遞兩個信息,一是要追求明年的高預算,先把今年的費用做大,老姑奶奶多表叔也就多,所以,搶花錢就成了地球人的共同溯求;二是盡量夸大明年任務提高對費用的增量要求。只有這樣才能為自己爭取到討價還價的空間。在這種資源分配機制下,成本和費用規模只能越算越大越、越控越高。

那么應該如何解決呢?零基預算法是解開"杰克·韋爾奇死結"真正有效的方法。

"零基預算"是什么?就是既不考慮以前花了多少,也不考慮你將來的規模,一切從零開始編制明年的預算。這就意味著,你今年突擊花錢,并不支持你明年的需求;強調明年的任務,也幫助不了你搶奪資源。然而這種想法從提出那天起就懸在了空中,無法真正應用。因為一不看過去二不考慮未來,它失去了編制預算所有依據。讓預算成了空中樓閣。根本問題是"零基預算"讓所有人失去了預算編制的"基",如同斷線的風箏。

"零基預算"的"基"究竟在何處?ABB作業預算方法為"零基預算"找到了切實可行的出路。

按照ABC作業管理的理論,動作消耗與動作密切關聯,但與動作結果未必存在必然的因果關系。很多費用與業務規模并沒有必然的動因關系,尤其是固定費用,出差未必就有銷售,銷售未必就要出差。因此我們在進行費用資源預算時,首先需要界定"動作"和 "費用動因"(Cost Drivers),但要界定動作就必須界定"動作主體",即動作的發出人。出差是個動作,動作的主體是誰?是"銷售部門"?顯然是錯誤的,因為"銷售部門"是群體,不是個體,出差不可能是群體動作,而是個體動作,所以出差的主體是"崗位",不同的崗位有不同的出差需求,有不同的資源消耗量。銷售人員出差費的成本動因是什么?一般表現在下列五項:

1 | 異地客戶量 |

2 | 出差頻率 |

3 | 出差時間 |

4 | 出差距離 |

5 | 出差標準。 |

第三步就是要界定每個崗位的"成本動因量",動因量的把握需要有一定的管理經驗和動作邏輯判斷能力,我們對該崗位的出差動因量做如下設定和要求:

動因 | 動因量 | |

1 | 異地客戶量 | 85% |

2 | 出差頻率 | 5天/次 |

3 | 出差時間 | 85% |

4 | 出差距離 | 300公里 |

5 | 出差標準。 | E級員工 |

根據某銷售人員出差動因量界定,我們可以預算該員工明年的出差費預算如下:

崗位名稱 | XXXX | ||

崗位級別 | C | ||

匯報上級 | |||

崗位名稱 | 標準 | 金額 | |

出差區域 | 浙江 | ||

異地客戶量 | 57 | ||

出差頻率 | 70% | ||

有效工作時間 | 241 | ||

出差天數 | 169 | ||

出差距離 | 400 | ||

交通方式 | 陸路 | ||

交通費 | 150 | 5,061 | |

住宿費 | 200 | 33,740 | |

出差補貼 | 120 | 20,244 | |

其他 | 40 | 6,748 | |

合計 | 65,793 |

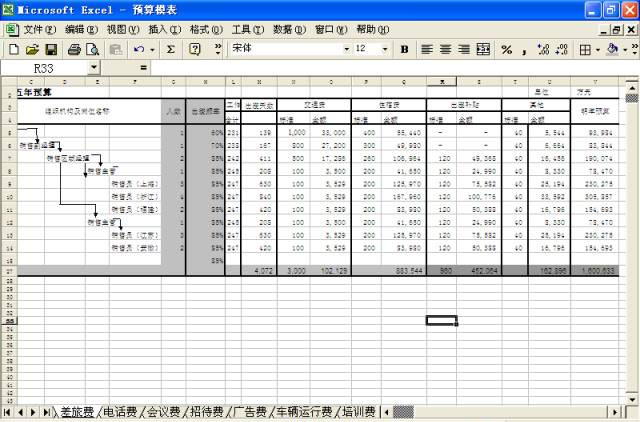

當然我們用相同的方法去預算上海分公司的銷售人員差旅費如下:

經過對所有崗位出差量的界定,我們預算出該部門明年差旅費預算是160萬元,比上一年的154萬只增加了6萬元。

零基預算法最大的優勢是遵循資源和動作量的合理配置,只要動作量界定的合理科學,對資源的過度追求就會變得毫無根據。這樣也就有效地堵住了"討價還價"的空間。當然零基預算ABB方式的"動因量"比較難以把握,這里與管理經驗和動作邏輯的把握程度有很大關系,但是經過三五次的歷練,是可以把"動因量"界定的科學合理。

企業的競爭就是價格的競爭,誰能笑到最后?最后還是要看誰的成本費用扛到最后,有效地推進"零基預算ABB方式"不僅有效的解決"杰克·韋爾奇死結",更重要的是從制度和方法上有效解決企業成本費用年年追漲的問題,其意義是深遠。

由此看來,預算不是禍根,真正的禍根是杰克·韋爾奇自己,不懂金剛鉆,爛了瓷器活兒。

加多寶

加多寶 IBM

IBM 摩拜單車

摩拜單車 vivo\oppo

vivo\oppo 中興

中興 GOOGLE

GOOGLE