楊立國教授

《2020財務管控與價值再造》筆記分享

Ⅰ 、 財務轉型 : 核算會計走向管理會計

一 、 財務轉型大背景

1. 現實的困惑要求財務轉型

2. 經濟新常態和新時代要求財務轉型

3. 互聯網時代促進財務轉型

4. 財政部的號召

二 、 財務轉型總方向

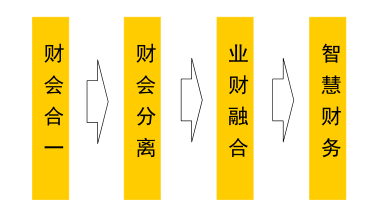

1. 內容:核算會計走向管理會計

2. 行為:業財分離走向業財融合

3. 目的:反映價值走向創造價值

4. 技術:人工財務走向智能財務

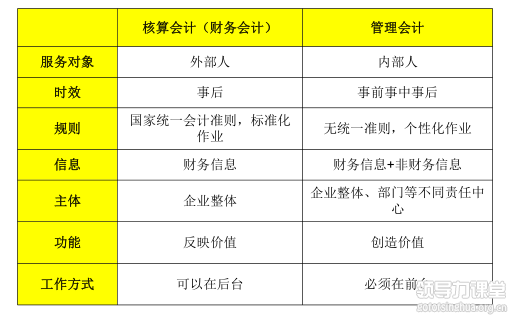

1、核算會計走向管理會計

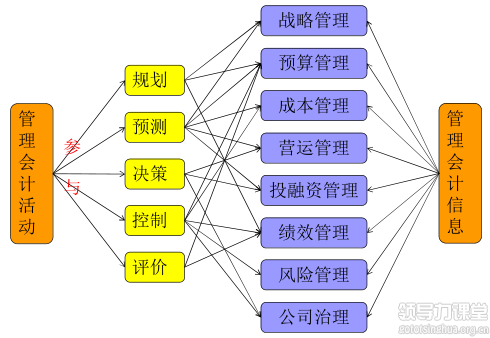

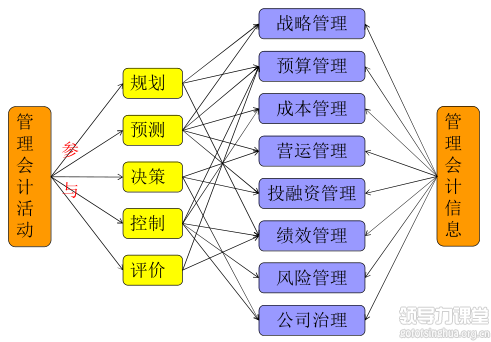

管理會計活動與應用領域

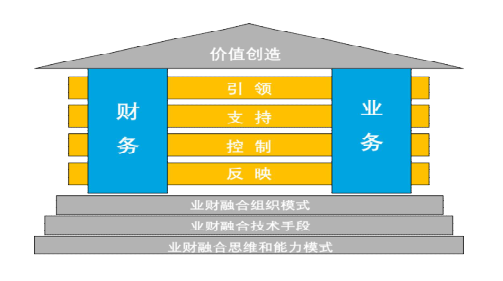

2、業財分離走向業財融合

3、反映價值走向創造價值

反映企業價值 — 核算會計

保護企業價值 — 核算會計 、 管理會計

創造企業價值 — 管理會計

4、人工財務走向智能財務

Ⅱ 、 企業價值體現與價值創造過程

一 、 企業價值如何體現 ?

資本視角:企業估值

經營視角:可持續的盈利能力

二 、 企業價值如何創造 ?

資本視角:提高企業估值能力

經營視角:提高企業可持續盈利能力

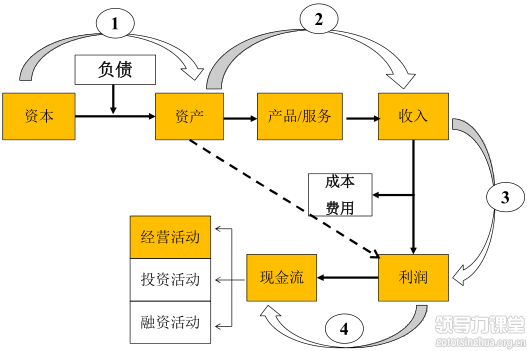

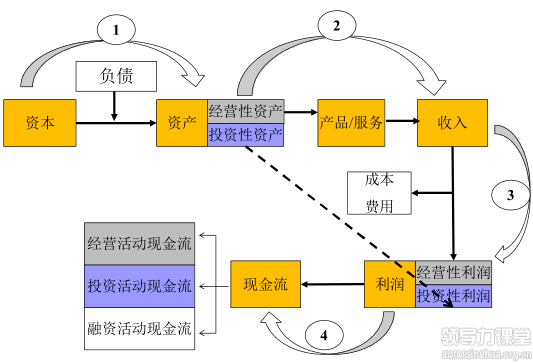

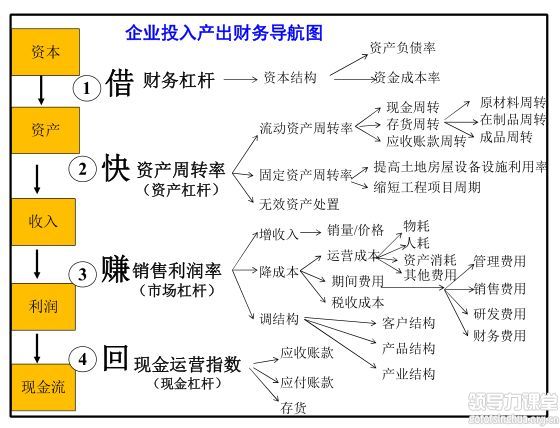

三 、 財務視角剖析企業投入產出的盈利過程

企業投入產出財務導航圖

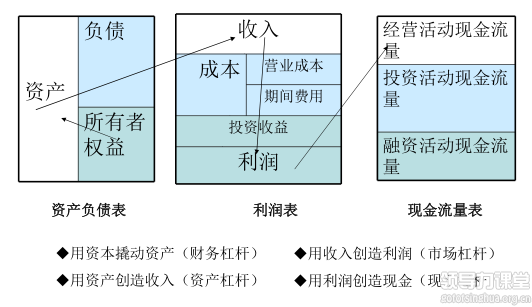

三大財務報表反映企業投入產出的四大過程

四 、 提升企業可持續盈利能力的五大經營動作

1. 增收入

2. 降成本

3. 調結構

4. 提效率

5. 控風險

五 、 財務在價值創造中如何發揮作用

反映:精細核算、財務報告、管理報告

控制:目標控制、成本控制、風險控制

支持:資金支持、數據支持、決策分析

引領:預測預算、政策利用、規劃運作

Ⅲ 、 業財融合共同創造企業價值

管理會計活動與應用領域

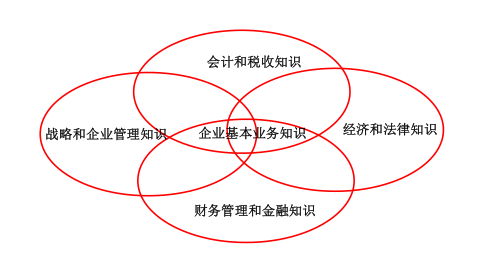

如何正確有效的運用管理會計 ?

充分利用管理會計三大特殊資源 :

數據 、 現金流 、 政策

充分利用管理會計的相關工具

發揮管理會計五大功能 :

規劃 、 預測 、 決策 、 控制 、 評價

源于財務不囿于財務 :戰略導向

1. 以數據分析為基礎

2. 以工具應用為手段

3. 以融合業務為途徑

4. 以戰略思想為導向

5. 以創造價值為目的

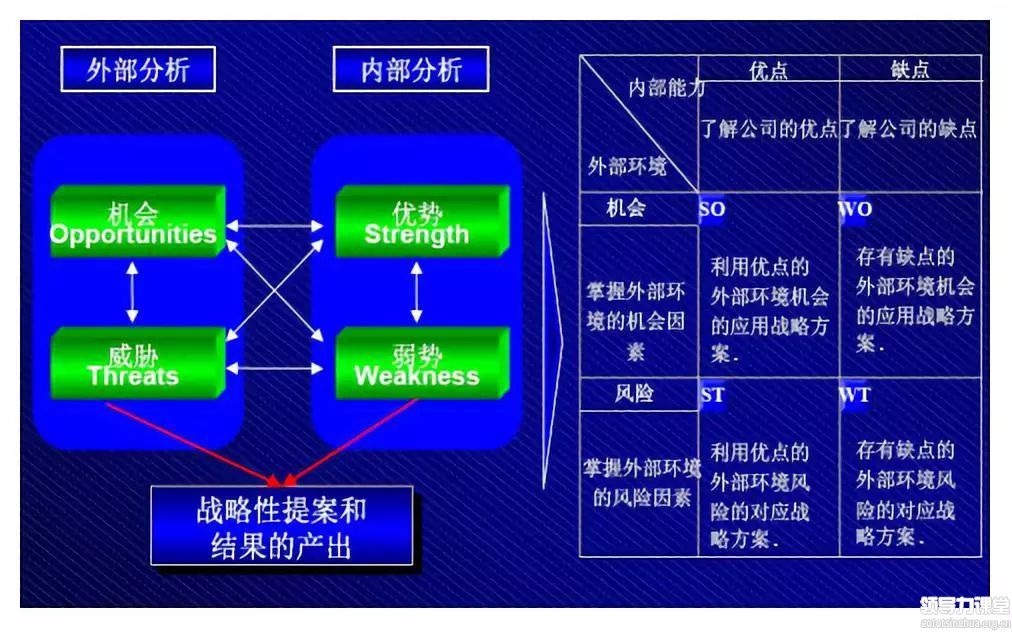

1 、SWOT 分析與戰略制定

2 、 縱向價值鏈分析與戰略決策

① 確定和分解縱向價值鏈環節

②分攤各環節成本和資產

③估計和確定轉移價格

④計算有關資產回報率

⑤考慮其他非財務信息

⑥綜合做出決策 ( 進入/ 退出/ 整合)

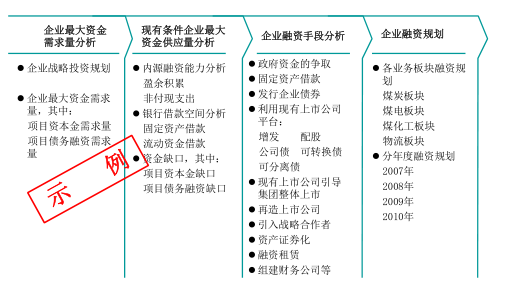

3 、 戰略規劃中的財務資源配置

4 、 戰略地圖 — 圖卡表協助企業戰略落地

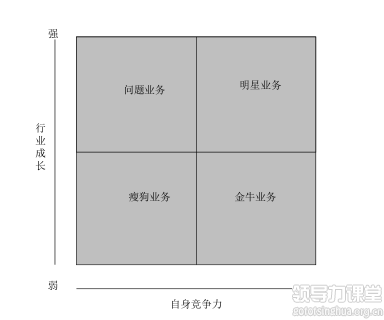

5 、 波士頓投資分析矩陣協助投資業務規劃

6 、 基于戰略導向的財務工作規劃

管理會計活動二 :預測

收入目標預測常見方法:市場占有率法、行業增長規律法、自身增長規律法、個別分析法、結構分析法、資源約束法

利潤目標測算常見方法:正算法、毛利法、邊利法、倒算法、收入利潤率法、資本利潤率法、利潤增長率法

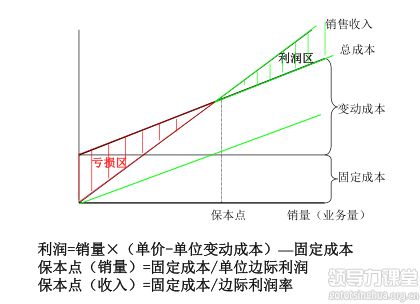

量本利分析

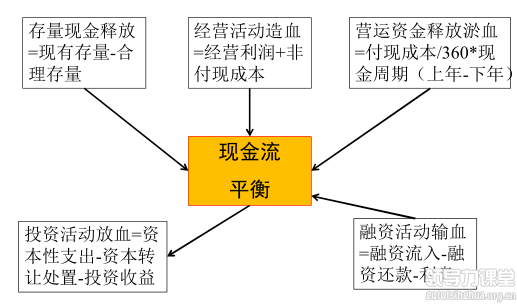

年度現金流匡算法

管理會計活動三 :決策

管理會計活動四 :控制

做好定額成本管理的“五問”

有沒有?誰來管?如何建?如何修訂?如何使用?

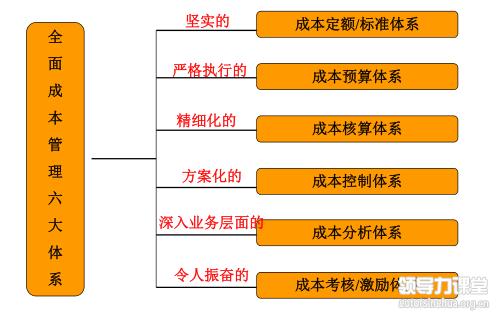

優化全面成本管理六大體系

管理會計活動五 :評價

公司級指標參照 ( 平衡計分卡模式 )

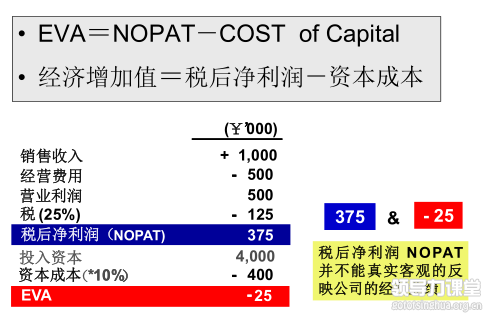

EVA管理

管理會計活動六 :管理會計報告

“由淺入深”提供管理會計報告

第一層級 :核心經營數據一覽表 :公司總體經營數據一覽表、部門績效指標達成一覽表

第二層級 :管理會計報表 :(內部管理)資產負債表、利潤表、資金收支表等;

第三層級 :分項經營報表:收入報表、成本報表、費用報表、投資報表、重點項目報表等

第四層級 :經營導向的財務分析報告

Ⅳ 、 組織和人才變革支撐價值創造

1、制定規劃——結合企業發展階段和規模大小制定轉型規

劃,主動適應變革

2、組織再造——形成專業化復合型財務團隊,保障財務轉型

財會分離與業財融合

共享財務、業務財務、專業財務、戰略財務

閱歷復合、AB角制度、輪崗管理

外部招聘與內部培養相結合

調配非財務人才到財務部門工作

財務組織的進化

3、知識復合——加強學習和培訓,形成復合型知識結構,保障財務轉型

4、思維訓練——訓練管理會計思維,原則與靈活相結合

戰略和系統思維

客戶和經營思維

邏輯和結構化思維

辯證和變革思維

權變與創新思維

5、能力提升——提升管理會計能力,敢于推動企業變革

組織力

溝通力

行動力